Za profesora se Altmana može reći da je živa legenda. Profesor s njujorškog Sterna, član nekih financijskih Hall-of-Fame popisa (Fixed Income Society’s i Turnaround Management’s), Edward Altman* je zasigurno zaslužio ovaj status. Njegov doprinos iz 1968. kada je u svojem radu u časopisu Journal of Finance objavio poznati članak “Financial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy”, značajan je i danas. U tom članku predstavio je Altmanov Z-score za predviđanje bankrota. Altmanov Z-score se još uvijek koristi za predviđanje vjerojatnosti da će tvrtka otići u stečaj, odnosno bankrot u roku od dvije godine. Prvi je koji je upotrijebio multivarijatnu analizu financijskih pokazatelja, jer se dotad nije koristila statistička analiza temeljena na njoj.

FORMULA ZA ALTMANOV Z-SCORE

Može se reći da je on patrijarh modernog načina upravljanja rizicima u financijama. Profesor Altman je sa svojim suradnikom skovao poznati izraz “Chapter 22” koji se koristi za kompanije koje mogu proći stečaj više puta. Za vrijeme krize u Agrokoru rješenje po “Chapter 11” često je zagovarao Telegramov Goranko Fižulić.

Formula se koristi za predviđanje nemogućnosti plaćanja obveza (tzv. default). Također, koristi se kao kontrolna varijabla za financijske poteškoće firmi u znanstvenim studijama. Formula upotrebljava vrijednosti iz financijskih izvještaja za mjerenje financijskog zdravlja tvrtke.

Originalni Altmanov Z-score model glasi:

Z = 1,2 X1 + 1,4 X2 + 3,3 X3 + 0,6 X4 + 1,0 X5

Izvor: pregled autora

Online kalkulator možete koristiti ovdje.

MODELI “FORMULE ZA BANKROT”

“Problem ovog modela je u tome što nije bio primjenjiv na poduzeća koja nisu kotirala na burzi, odnosno na ona poduzeća koja nisu imala tržišnu vrijednost” (Žager, L. et al. (2017): Analiza financijskih izvještaja. HZ RiF 2017.) Novi Z-score model kojeg je Altman postavio glasi:

A model Z = 0,717 X1 + 0,847 X2 + 3,107 X3 + 0,42 X4 + 0,998 X5

Razlika između originalnog i modela A je u tome što je faktoru X4 u brojniku više nije tržišna, nego knjigovodstvena vrijednost glavnice. No i taj model nije bio dovoljno dobar jer je uključivao samo proizvodne firme. Stoga i B model:

B model Z = 6,56 X1 + 3,26 X2 + 6,72 X3 + 1,05 X4

Razlika A i B modela je što je faktor X5 izbačen iz modela jer su postojala velika odstupanja po određenim industrijama.

Što je vrijednost Z-score pokazatelja veća, to je vjerojatnost za bankrot manja. Referentna granica je 3, dok je vrlo velika (preko 95%) manja od 1,8 u originalnom (1,10 u B modelu).

NEDOSTACI OVOG MODELA

Kao i svaki drugi, i ovaj model ima svoje nedostatke, koji su bili vidljivi u poznatom slučaju stečaja kompanije World Com. Nedostaci se otkrivaju kod novih firmi s malom ili nikakvom dobiti. Pitanje novčanog toka koje je ključno za financijsko zdravlje adresira se samo kroz prvi faktor X1 u odnosu radnog kapitala i aktive.

Nedostatak toga može se nadoknaditi kroz analizu kvalitete dobiti, o čemu će biti riječi uskoro. Dotad treba imati na umu da se nedostaci upotrebe Altmanovog Z-scorea mogu nadoknaditi ako se prati njegovo kretanje kroz vrijeme. Revizori moraju koristiti ovaj pokazatelj najmanje za tri godine kako bi dobili ispravniju sliku o poslovanju i konceptu neprekinutog poslovanja.

Treba reći da postoje i drugi sintetički pokazatelji financijskih veličina koji se koriste radi procjene neuspjeha u poslovanju. O tome možete više čitati u prethodno spomenutoj RiF-ovoj knjizi ili u ovom članku.

ALTMANOV Z-SCORE DAVNO JE PREDVIDIO PROPAST

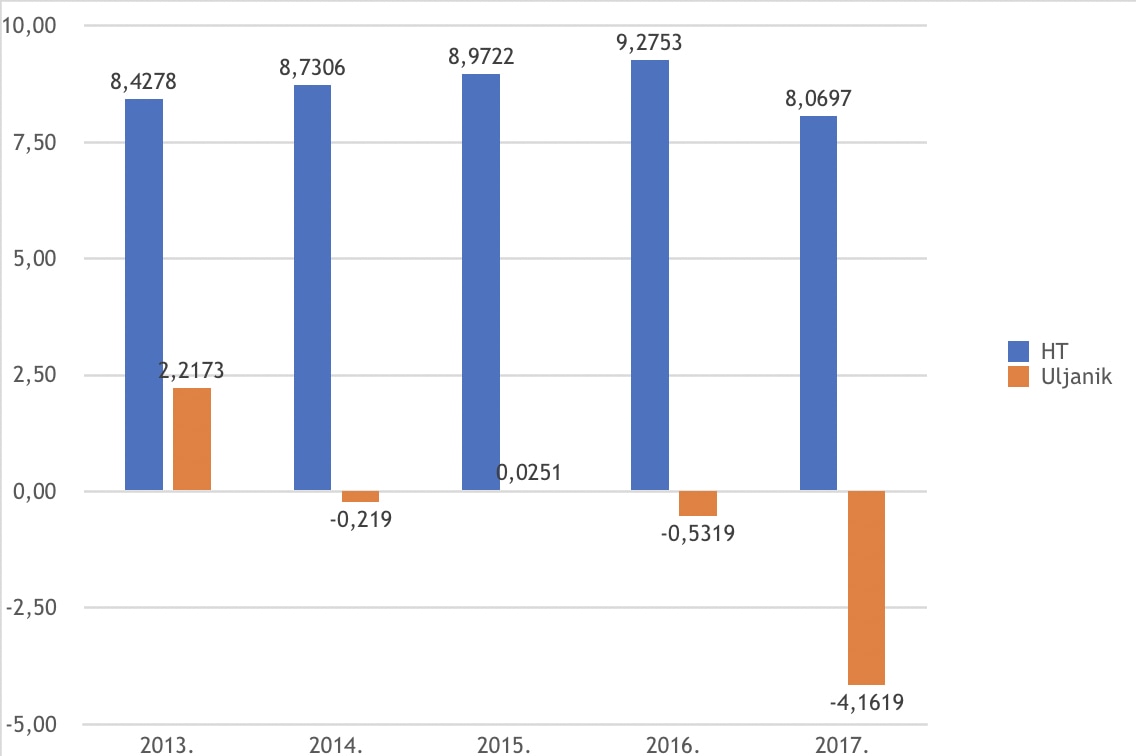

Gostovao sam prošlog tjedna na N1 opet nakon tri mjeseca na temu Uljanika. Dok iščekujemo nastavak priče o ovom nažalost hodajućem mrtvacu, pogledajmo graf za HT i Uljanik. Možete i sami vidjeti i zaključiti ono što je bilo jasno već prije četiri godine, ali definitivno se moglo znati i 2017. A tada su se još uvijek davala jamstva.

Izvor: Serdarusic.com

*Ovaj je članak napisan 2019. Na moje veliko zadovoljstvo, 2023. sam imao prilike upoznati i intervjuirati prof. Altmana za portal Bon.hr te razmijeniti iskustva. Više o tome pročitajte ovdje.