Svatko tko se bavi pitanjem financija ili općenito projekata i inovacija, naišao je na ovaj pojam. Analiza osjetljivosti, poznata i kao “what-if” analiza, pomaže nam utvrditi kako promjene određenih varijabli utječu na vrijednosti rezultata određenog događaja. Iznimno je korisna u financijama, upravljanju projektima i inovacijama, ali i u brojnim drugim djelatnostima.

STATISTIKA OBRAĐUJE OSJETLJIVOST I SPECIFIČNOST

Statistika obrađuje statističke mjere izvedbe binarnog klasifikacijskog testa. To je vjerojatnost detekcije (tzv. pozitivna stopa), dok je specifičnost negativna stopa. Primjeri su broj sumnjivaca (kao postotak) koji su potvrđeni kao krivci (pozitivna stopa), odnosno broj ljudi (%) koji su nevini i ispravno su odbačeni u procesu pronalaženja krivca. Medicina koristi ovakve testove, pa npr. gleda koliko ima bolesnika koji nisu propušteni u procesu dijagnoze, odnosno koliko je zdravih identificirano ispravno zdravim, tako da nema ili ima što manje bolesnih koje je propušteno dijagnosticirati.

Možda je nama u financijama ipak lakše, gdje vjerojatnost ishoda od 99% je nešto s čim se mi jako zadovoljimo. A opet – možda i ne. Zanimljiv opis tih problema opisan je u Talebovoj knjizi Crni labud.

No, nekad su važniji sivi nosorozi, oni primjeri koji su očiti, a propuštaju se.

ANALIZA OSJETLJIVOSTI – METODOLOGIJA

Ako govorimo o specifičnom području financija te u smislu analize rizika kapitalnih investicija (projekata), odnosno kapitalnog budžetiranja, postoje:

- samostalne metode (tzv. stand-alone methods), u koje se ubraja analiza osjetljivosti, analiza scenarija te Monte Carlo analiza;

- tržišne metode, pod kojima se misli kako odrediti ispravnu diskontnu stopu kojom će se procjenjivati vrijednosti koje dolaze iz budućih novčanih tokova – u tom smislu to može biti CAPM model (ili njegove nadgradnje kao Fama-French model ili APT model), koji ovdje traži rizično prilagođenu stopu prinosa kojom se eliminira budući rizik (op. nadoknađuje je riječ koja bolje opisuje proces diverzifikacije);

- metode stvarnih (realnih) opcija, gdje se u procjeni neto sadašnje vrijednosti uključuje i trošak kupljene opcije, ali i njena vrijednost, te se to uspoređuje s procjenom neto sadašnje vrijednosti bez uključenih opcija.

EXCEL MOŽE POMOĆI

Korištenje ovog tabličnog kalkulatora, osim što omogućuje preglednu usporedbu novčanih tokova, pruža ugrađene alate koji omogućuju analizu osjetljivosti i analizu scenarija.

Kako bih pokazao kako analizirati osjetljivost nekog projekta, dat ću zamišljeni projekt u nastavku te analizirati utjecaj određenih faktora na neto sadašnju vrijednost.

KAKO SE RADI JEDNOSTAVNA ANALIZA OSJETLJIVOSTI

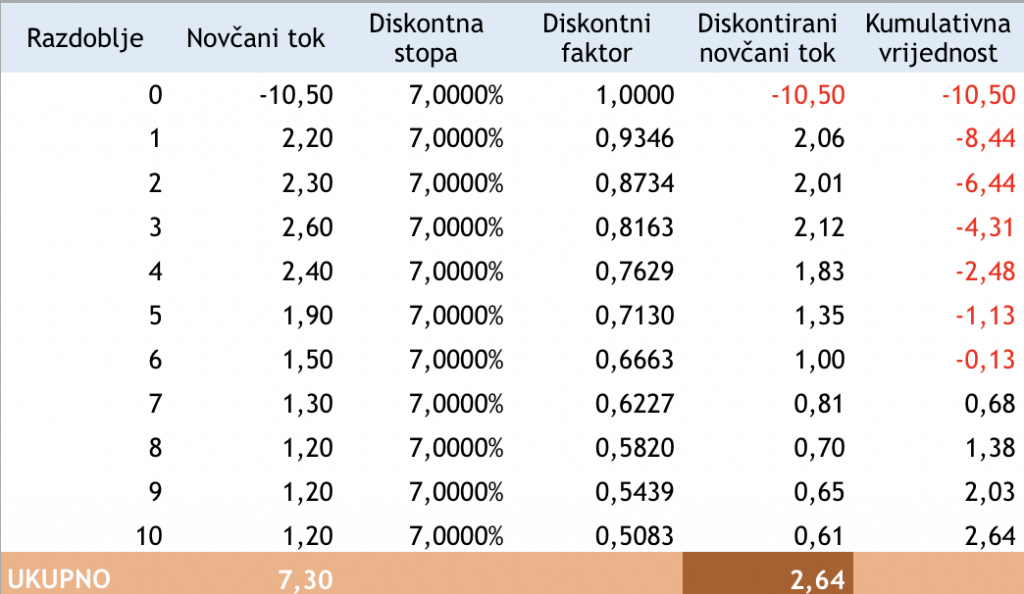

Zamislimo primjer s ulaganjem od 10,5 milijardi kuna u jedan brodograđevni strateški poduhvat sa sljedećim projiciranim budućim novčanim tokovima.

Svako razdoblje, radi jednostavnosti, predstavlja jednu poslovnu godinu, i to njen kraj. Stupac “Novčani tokovi” su nominalni (kakvi će biti primljeni). Zanemarit ćemo inflaciju.

Diskontna stopa jest 7 % za cijelo vrijeme trajanja projekta (povrata ulaganja) od 7 %, što je prilično nisko, jer je trošak kapitala za Hrvatsku puno veći, kao i za brodogradnju. A nismo uzeli u obzir da vrednujemo stratešku industriju, što u Hrvatskoj znači dodatnu premiju!

ODNOS DISKONTNE STOPE I NETO SADAŠ NJE VRIJEDNOSTI

Stupac “Diskontni faktor” se dobije uobičajenom formulom 1/(1+r)t, gdje r predstavlja diskontnu stopu. Dakle, što je diskontna stopa veća, to će diskontni faktor biti manji. A što je rizik veći, diskontna je stopa veća. Znači, ako je zemlja rizičnija, rizičnije će biti i ulaganje. Posebno ako se radi o strateškom ulaganju u Hrvatskoj!

Prethodni odlomak je bitan, jer se diskontni faktor množi s nominalnim novčanim tokovima. Ako je diskontna stopa veća, ti će diskontirani novčani tokovi biti manji. Kad se zbroje, oni sačinjavaju neto sadašnju vrijednost – kriterij po kojem se prihvaća ili odbija investicija. Neto sadašnja vrijednost mora biti veća od nule na kraju projekta.

U gornjem primjeru to jest tako. No, što bi bilo da su projicirani novčani tokovi drukčiji? To je već analiza različitih scenarija (zeleni, crni, sivi itd.) Naša tema je analiza osjetljivosti i u njoj mijenjamo samo jedan faktor i gledamo utjecaj.

ŠTO MOŽEMO NAPRAVITI S EXCELOM I ZAŠTO JE DOBAR ALAT

Znači, stvarno je dobar alat. Napravite je na istom radnom listu na kojem se nalazi i naš model. Ako je pokušate izraditi na nekom drugom, Excel to (ipak) neće moći procesuirati.

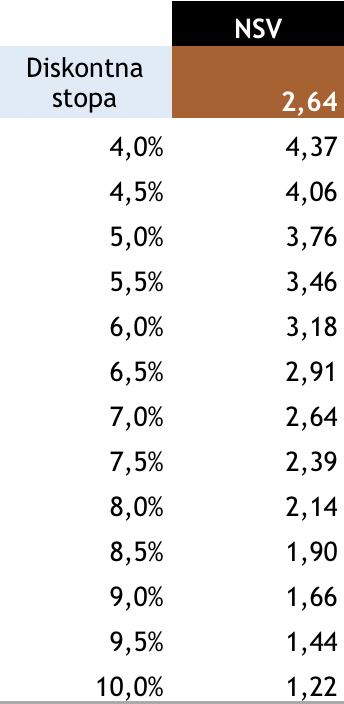

Naš primjer se sastoji u tome da prvo napravimo stupac s određenim vrijednostima faktora koje želimo mijenjati i koji će utjecati na naš model.

Dakle, mi ćemo mijenjati diskontnu stopu od npr. 4 % do nekih 10 %, mijenjajući model na način da gradacija ide svakih 0,5 %. To je rastući niz. Naravno, to možete učiniti i drukčije, ali ovo je najbrži način.

U prvu gornju ćeliju u stupcu pored, stavit ćemo vrijednost koju želimo promatrati kako se mijenja – a to je neto sadašnja vrijednost. Potrebno je formulom povezati to polje s vrijednošću iz modela, npr. =E13.

Onda se označi cijeli model i ode na dio ili karticu Data (Podaci) te u poddijelu What-if analysis (Što-ako analiza) kliknemo na Data Table (Podatkovnu tablicu).

Otvorit će padajući menu (razgovornik) s opcijama da upišemo ulaznu ćeliju retka, odnosno stupca. Budući da se radi o analizi samo s jednim faktorom koji je stavljen stupčano, mi ćemo samo upisati vrijednost pod “ulazna ćelija stupca” na način da upišemo znak jednakosti i odredimo koje je to početno polje iz modela koje je njega utjecalo (a to je =C2). Samo kliknemo na OK (U redu) i dobijemo u tren sva rješenja, kao na slici ispod:

KAKO ODREDITI PRI KOJOJ JE DISKONTNOJ STOPI NSV NEGATIVNA?

Iz gornje je tablice vidljivo da rješenja s diskontnom stopom manjom od 7 % imaju veću neto sadašnju vrijednost od one iz osnovnog modela (veći od 2,64). Vrijedi i obrnuto: rješenja su manja pri stopama većim od 7 %, koja je, podsjetimo, bila stopa iz osnovnog modela. Ovdje su sva su rješenja pozitivna. Postavlja se pitanje – pri kojoj je stopi projekt negativan? Stvar se može riješiti na tri načina:

- Da smo produljili tablicu ili da sami upisujemo u podatkovnoj tablici različita rješenja;

- Da putem tzv. Goal seek funkcije (Traženje rješenja) tražimo rješenje (op. Na istom dijelu kao i podatkovna tablica);

- Preko funkcije IRR/XIRR koja postoji u Excelu.

Tako je rješenje putem funkcije “Traženje rješenja” 13,0850575031422 %, dok je putem IRR funkcije 13,0849479528337 %. Slična rješenja koja možemo zaokružiti na 13,085 % ili 13,09 %. Za trošak kapitala kod tvrtki koji imaju udio duga 80 ili više posto, trošak vlastitog kapitala može sezati i preko 30 %. Sa svakim daljnjim postotkom trošak raste, i to ne linearno. To napominjem jer u strateškim kompanijama često nije moguće dobiti novi dug, nego samo vlastito ulaganje. Pogotovo ako je Altmanov pokazatelj baš jako negativan. No to je tema za sebe, tema o trošku kapitala.