Javna je tajna da je ECB pomogao da europske banke ostvare zaradu. Naime, kao pomoć ili monetarni poticaj, kreiran je program TLTRO. U suštini, zamišljen je kao jeftin i dugoročan izvor financiranja poslovnim bankama u Europi koje su zauzvrat taj novac morale plasirati dalje, stanovništvu i poduzećima. No, to nije cijela priča. Provjerite što se događa i gdje je tu Credit Suisse.

KAKO SU ZARADILE EUROPSKE BANKE

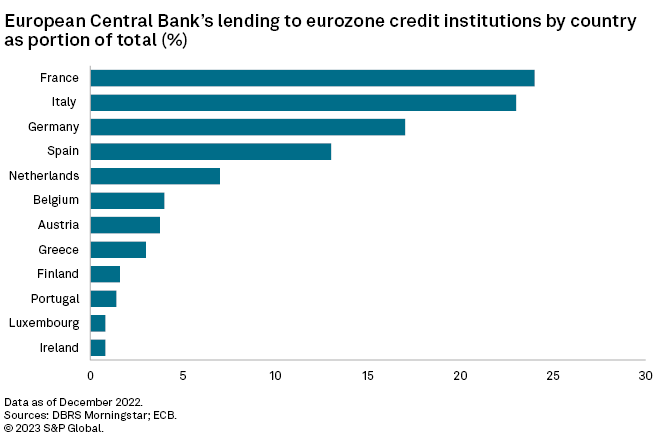

Neiskorišten su novac europske banke parkirale po višoj stopi kao depozit kod svoje banke (banke svih banaka eurozone, a to je ECB). To je tipični carry-trade, laka i sigurna zarada. Prema podacima S&P Global, većina ECB-ovog kreditnog programa prema bankama je bila usmjerena prema onima iz Francuske i Italije.

Izvor: S&P Global

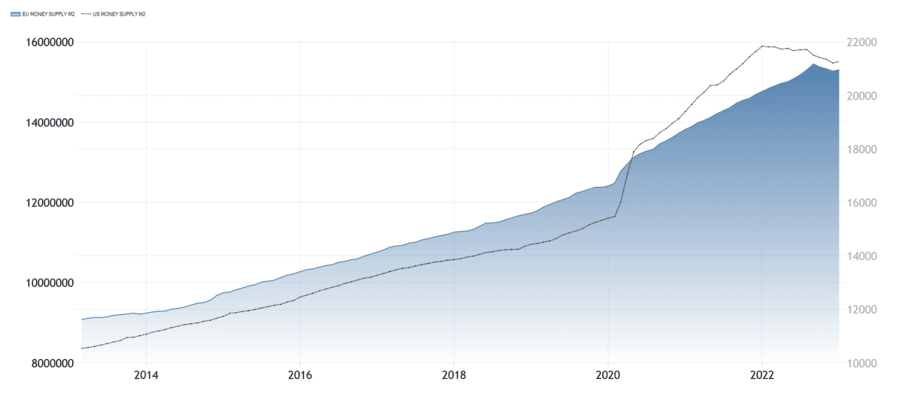

ECB upravljanjem ponudom novca određuje i njegovu cijenu, osim što istim mehanizmom pokušava suzbijati inflaciju (zakašnjelom reakcijom u podizanju kamatnih stopa).. Pogledajte u iduća dva grafikona o ponudi novca, gdje se uspoređuju FED i ECB. Jedan je grafikon za razdoblje od 10 godina, a drugi pokazuje razdoblje od kraja listopada 2021., kad su čelnici ECB-a slavno izjavili da su se zagledali duboko u dušu i nisu vidjeli inflaciju (?!).

Izvor: Trading Economics

Izvor: Trading Economics

Ponuda novca naglo je porasla na početku koronakrize: ona je direktni i glavni krivac nastanka inflacije. Stoga i današnja odluka ECB-a o podizanju temeljnih kamatnih stopa za 0,5 postotnih bodova, na tragu je takve ECB-ove antiinflatorne politike.

EUROPSKI RASKORAK IZMEĐU STOPE INFLACIJE I KAMATNJAKA

Prisjetit ćete se da smo više od desetljeća bili u negativnom ili nultom teritoriju po pitanju kamatnih stopa. Od lipnja 2022. traje kampanja podizanja kamatnih stopa, pa je sada središnja stopa od danas, 16.3.2023., na 3,50 %. FED o svojoj kamatnoj stopi odlučuje idući tjedan, trenutno je na 4,75 %. Podsjetimo da je stopa inflacije u veljači u SAD-u 6 %, dok je u eurozoni 8,5 %. Američka razlika između temeljne kamatne stope i stope inflacije je -1,25 %, dok je temeljna kamatna stopa eurozone u minusu 5 %.

Vratimo se čas na grafikone ponude novca: centralni bankari općenito povlače novac iz sustava, uz to što kontinuirano povećavaju cijenu novca (kamatne stope). Sad već ugniježđena inflacija ne da im previše prostora da i dalje odugovlače, jer je ovo problem srednjeg roka. Ovo stezanje pojasa je negdje moralo rezultirati pucanjem.

PROBLEM S CREDIT SUISSE POZNAT JE DULJE VRIJEME

Sad i vrapci na grani znaju što znači kratica SVB, pa se javnost zainteresirala i za Credit Suisse. Njihov problem pak nije od jučer niti od prošlog tjedna, već traje barem nekoliko godina. Njihova dionica bilježi već desetogodišnji trend pada vrijednosti.

Izvor: Finviz.com

Masovni mediji možda su tek sada otkrili Credit Suisse, no poslovni mediji već ih prate godinama, dok pokušavaju napraviti poslovni, upravljački i vlasnički zaokret. Njihov pojedinačno najveći partner, Saudijska narodna banka, odbila je pružiti dodatnu pomoć u obliku likvidnosti jer bi time prekršila regulatorne propise. Druge su korespondentne banke smanjivale svoju izloženost prema Credit Suisse te tako gurnuli ovu švicarsku banku još dublje u poteškoće. Premda Credit Suisse nije gigant, i dalje je prevelik da bi propao (too big to fail), pa je stoga poduprt interventnim kreditom za likvidnost od strane Švicarske narodne banke.

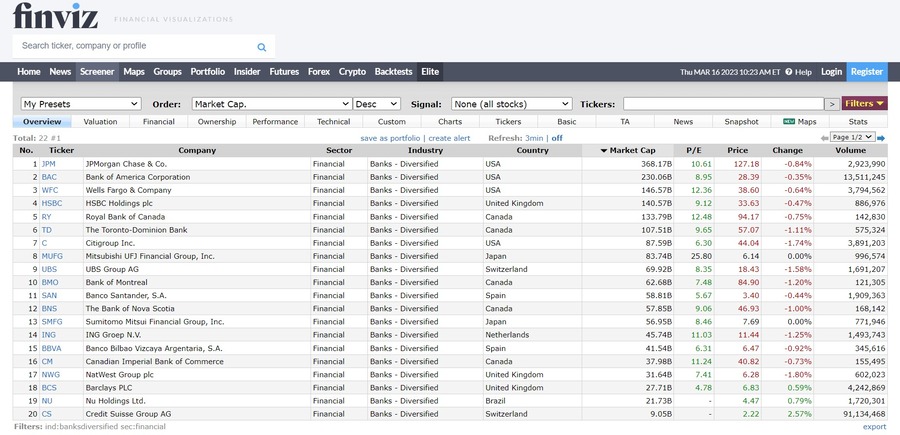

Pogledajmo sada kako posluju neke od najvećih svjetskih banaka, uključujući i Credit Suisse, kako bismo dobili dojam o trenutnom stanju svjetskog bankarstva.

POGLED NA NAJVEĆE SVJETSKE BANKE: GDJE JE CREDIT SUISSE?

U iduće dvije tablice možemo vidjeti koje su to velike svjetske banke, kako ih tržište trenutno vrednuje te njihove financijske pokazatelje.

Izvor: Finviz.com

Vidimo da je Credit Suisse na posljednjem, 20. mjestu na ovom popisu. JPMorgan Chase, kao najveća svjetska banka po tom kriteriju, 40 je puta vrjednija od Credit Suisse. Samo dvije od 20 banaka imaju negativan ROA (povrat na imovinu), što znači da su poslovali s gubitkom.

Izvor: Finviz.com

Više o blic-nerevidiranim rezultatima za Credit Suisse čitajte ovdje. Na ovu situaciju valja gledati trezveno i smireno, pogotovo u ovakvim trenucima.

S obzirom na to da smo vidjeli bank run na kalifornijski SVB, američke su monetarne vlasti otvorile novi kreditni program za banke: u zamjenu za likvidnost daju vrijednosnice (američke državne obveznice). Nešto slično je i jučer učinila Švicarska nacionalna banka (SNB) za Credit Suisse. Eventualni problem s likvidnosti mjeri se određenim regulatornim pokazateljem. Za Credit Suisse je LCR mjerio 144 %. Što je LCR, objasnit ću uskoro.

EUROPSKE BANKE I LCR: KOLIKO SMO SIGURNI

HNB za LCR ili koeficijent likvidnosne pokrivenosti (liquidity coverage ratio, LCR) kaže da je to “omjer zaštitnog sloja likvidnosti (likvidne imovine) i neto likvidnosnog odljeva (razlika odljeva i priljeva). Od 2018. godine LCR mora iznositi najmanje 100%.” Investopedia LCR opisuje kao zahtjev prema kojem se od banaka traži da drže količinu visokokvalitetne likvidne imovine koja je dovoljna za financiranje odljeva novca tijekom 30 dana.

Ako pak pogledamo makroprudencijalnu dijagnostiku za europski bankarski sustav, posljednje podatke nalazimo za treći kvartal prošle godine. Tu možemo naći i podatke za LCR.

Izvor: ECB

Zašto su europske banke zabilježile pad ovog koeficijenta? Izvještaj EBA-e navodi: “Do pada je došlo zbog povećanja odljeva, potaknutih višim kamatnim stopama i volatilnošću, što je dovelo do pada cijena imovine tijekom prve polovice [2022.] godine. Razvoj razina LCR-a banaka posebno je relevantan s obzirom na neizvjesne ekonomske izglede s visokim razinama inflacije i proces normalizacije monetarne politike. Banke u EU-u drže znatno niže rezerve likvidnosti u stranim valutama, posebno u USD, što zahtijeva pojačani nadzor banaka i supervizora kako bi se izbjegla pretjerana osjetljivost na poremećaje na deviznim tržištima.” Kod ovih poremećaja misli se na ono što bi mogli učiniti FED i promjena tečaja dolara.

SLIJEĆEMO, ALI UZ TURBULENCIJE

EBA u svom izvještaju dodaje: “Proces normalizacije mjera monetarne politike za povećanje likvidnosti središnjih banaka EU-a započeo je 2022. i očekuje se da će se nastaviti u narednim godinama. Konkretno, većina ECB-ovih operacija ciljanog dugoročnijeg refinanciranja (TLTRO-3) dospijevat će 2023., a odljev vrijednosnih papira koje su akumulirale središnje banke EU-a u programima kupnje imovine nastavit će se s učinkom smanjenja likvidnosti u financijski sustav EU-a u budućnosti. Prema ovom scenariju, ključno je nastaviti pratiti razvoj razina LCR-a banaka.” Što sve ovo znači?

Prevedeno, pazit će se na ravnotežu između smanjenja ponude novca, kamatnih stopa i inflacije. Usporedimo to s pričom o mekom slijetanju. Zasad slijećemo jer se inflacija polako zaustavlja. No, kako ćemo sletjeti: tvrdo, mekano ili nikako? To još ne znamo jer nismo sletjeli, inflacija je još u zraku.

Zasad samo osjećamo turbulencije.