Hrvatski kreditni rejting je stabilan, prošlog je tjedna iznijela kreditna agencija Fitch. Ta vijest nije donijela neko posebno uzbuđenje. Kolega Ivan Dražetić to je dobro opisao ovdje. Rejting je i dalje investicijski (nije junk), s ocjenom BBB+ i stabilnim izgledima.

HRVATSKI KREDITNI REJTING JE I SWOT ANALIZA

Ključne točke Fitchevog priopćenja možemo sažeti u sljedeće točke:

- zaduženost pada

- euro usvojen

- fiskalna pozicija će se pogoršati (deficit)

- BDP usporava, a da nema EU fondova, bila bi recesija

- inflacija će postupno usporavati

- bankarski sektor je stabilan.

U Vladinom osvrtu na potvrdu Fitchevog rejtinga masno su otisnuti dobri naglasci iz Fitchevog priopćenja. Očekivano, ne naglašavaju na isti način slabije strane. Oni kojima je bliska SWOT analiza znaju da je dobro prikazati ne samo jake strane i prilike, već i slabe strane i moguće prijetnje. Proći ćemo kroz snage i slabosti, mogućnosti i prijetnje za Hrvatsku.

ZADUŽENOST PADA, ALI DUG NE

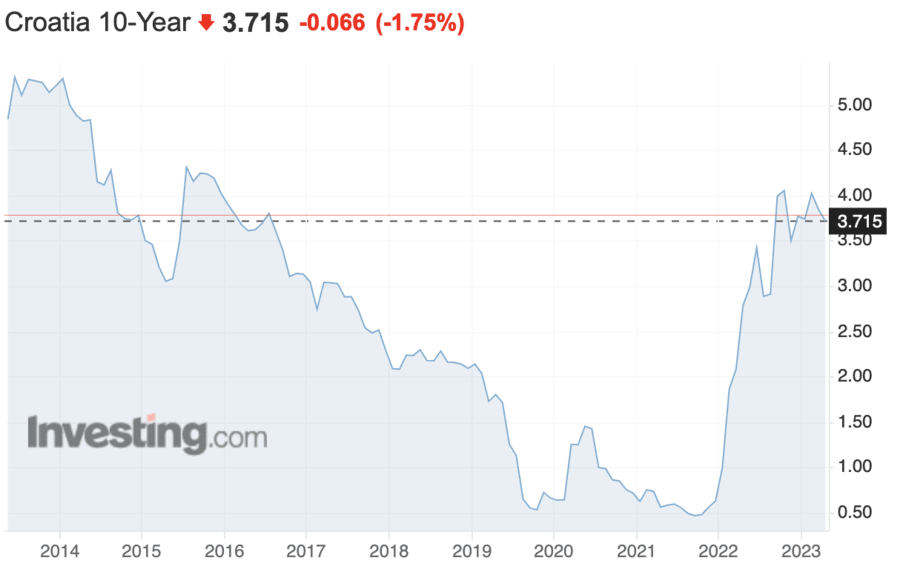

O povećanju visine duga govorim već neko vrijeme. I kolega Dražetić je naglasio da dug u apsolutnom iznosu uopće nije pao: “[I]majte na umu da se spomenuto smanjenje javnog duga dogodilo prvenstveno na relativnoj osnovi, odnosno u odnosu na nominalni BDP. U apsolutnom iznosu, smanjenje javnog duga je jedva vidljivo: sa 45,86 milijardi EUR (2Q2021) na 45,69 milijardi EUR (3Q2022).” Ne radi se o traženju dlake u jajetu, jer je apsolutni iznos jako važan u vremenima kad kamatne stope rastu. Ako su one oko nule ili 0,5 %, kakav je bio prinos na desetogodišnje hrvatske državne obveznice u ljeto 2021., onda je to manje važno. Pogledajte grafikon s mjesečnim pomacima.

Izvor: Investing.com

Po pitanju redovitih publikacija koje Ministarstvo financija objavljuje na svojim mrežnim stranicama, primjećujem utjecaj pandemije. Slabo ažuriranje publikacija nepostojanje lako dostupne strategija upravljanja javnim dugom pripada pretpandemijskom razdoblju. Vjerujem da postoji prostor za poboljšanje koji je lako dohvatljiv. Možda bi se iz nedostatka lako dostupnih ažuriranih informacija moglo iščitati da status quo zapravo strategija, dakle, da se razina apsolutnog duga neće smanjivati. Radit će se samo na nazivniku (BDP).

Ako će on stagnirati, više neće biti značajnijeg smanjenja, o čemu govori i Fitch: “Smanjenje duga nastavit će se tijekom prognoziranog razdoblja, iako sporijim tempom od 2pp-3pp godišnje, odražavajući usporavanje rasta nominalnog BDP-a. Vidimo da će se uplate kamata opće države povećati na 3,9% prihoda u 2024., ispod trenutnog medijana ‘BBB’ od 8,1%.” Dugogodišnji sam zagovornik fiskalnog konzervativizma. Kontinuirano odbijanje da se provedu hrabrije reforme stoji nas većeg napretka. To smo plaćali godinama, što u obliku skupljeg duga, što u obliku veće osnovice nego je (bilo) potrebno.

INVESTICIJE NA POGON EU

Ova godina bit će godina najvećeg povlačenja EU sredstava. Fitch je to imao potrebu naglasiti: “Očekujemo da će rast ulaganja biti ključni pokretač rasta 2023. jer bi apsorpcija sredstava iz EU-a trebala doseći vrhunac. Vidimo da će ulaganja rasti oko 5,5 % u 2023., jer Hrvatska povlači sredstva iz raznih programa financiranja EU-a. Godine 2024. rast BDP-a trebao bi se oporaviti na oko 3 %, nakon oporavka osobne potrošnje.”

U analizi dva desetljeća poslovanja hrvatskog korporativnog sektora, koje je lani u ljeto objavljeno na Ekonomskom labu, pokazao sam kako se investicije korporativnog sektora u razdoblju 2002.-2021. nisu nikad vratile na razinu prije početka Velike financijske krize, a tome ima već 15 godina. Prolazak kroz višegodišnju brutalnu recesiju, na čemu treba “zahvaliti” potpuno pogrešnim ekonomskim politikama koje su vodile tadašnje vlade dva različita politička usmjerenja, najveći je razlog tomu. No, ono što sada imamo jest određena renesansa te se rentabilnost tih investicija znatno uvećala. Investira se manje, ali pametnije, s većim povratima. U tom je članku s Ekonomskog laba istaknuto kako je vidljiv “velik doprinos ukupnog izvoza i neto izvoza rezultatima što upućuje na duboke strukturne promjene – početak ozbiljne internacionalizacije hrvatskog gospodarstva”.

HRVATSKI KREDITNI REJTING MOŽDA JEST STABILAN, VODOPAD NOVCA NIJE

Navikavanje na EU sredstva je opasno. Fitch naglašava da je ovo godina u kojoj će se najviše povlačiti sredstva. Iz prošlogodišnjeg članka s Ekonomskog laba izdvajam: “Ono o čemu se dosta pisalo na Labu, a i ja se slažem s tim stavom, je da postoji dugoročna opasnost od stvaranja ovisnosti o EU fondovima. Šelebaj i Bule (2021) također su to istaknuli u zaključku. Rezultati njihovog istraživanja pokazuju da je rast profitabilnosti korisnika EU fondova „u godinama nakon dobivanja potpore znatno sporiji, što se na prvi pogled može činiti u suprotnosti s dosadašnjim rezultatima za ostale pokazatelje uspješnosti, koji su pokazali izrazito pozitivan učinak.”

Ovo je posebna godina. Neće još dugo biti ovakvog vodopada novca. O tome treba razmišljati. Naviknimo se da neće svaka godina biti ovakva. Ako želimo napredovati kao zemlja, trebamo tražiti konstruktivne promjene modela rasta. To nije samo glasanje za one političke programe koji to nude i mogu provesti, već i promjene u poslovnim planovima te poslovnim modelima samih poduzetnika. Inače možemo oboljeti kao društvo, kao poduzetnici i građani. Prijeti nam stagnacija ne budemo li konstruktivno kritični prema sebi. A hrvatski kreditni rejting bi mogao biti ugrožen.

NASTAVAK FISKALNIH MJERA DJELUJE INFLATORNO

Fitch dodaje: “Predviđamo da će se proračun 2023. pretvoriti u deficit (2,4 % BDP-a), s procijenjenog suficita u 2022., zbog sporijeg gospodarskog rasta i povećanih rashoda. Nedavno najavljeni paket pomoći vrijedan je 1,7 milijardi eura (2,9 % BDP-a). Proširuje subvencioniranje cijene električne energije i plina te uvodi jednokratnu naknadu za ugrožene građane.”

Ponovit ću ono što stoji u zadnjem biltenu ECB-a: “Diskrecijske mjere fiskalne politike koje su usvojile vlade europodručja kao odgovor na visoke cijene energije i inflaciju imaju značajne, ali samo privremene, makroekonomske i distribucijske učinke. Procjenjuje se da će te mjere smanjiti inflatorne pritiske tijekom razdoblja 2022. – 2023., prije nego što se ovaj učinak općenito preokrene, što će dovesti do više inflacije u razdoblju 2024. – 2025.”

Inflacija je djelovala na državni proračun jako dobro, stvorivši proračunski suficit. To je bilo očekivano, takva je priroda stvari. No, zov politike je takav da se donesene mjere, koje su inicijalno imale stabilizacijski učinak (kojeg smo svi platili), više neće imati dobar, već suprotan učinak. Više neće biti lijek, nego otrov.

Vlade europskih zemalja, želi li smanjiti inflaciju, treble bi prestati davati subvencijske pakete. To ne tvrdim samo ja, to tvrde istraživači ECB-a.

Uz to, ako će ekonomija stagnirati, najmanje što nam treba je inflacija. Meko slijetanje ostala bi samo lijepa priča nedjeljom.

Za kraj ovog dijela naglašavam kako eurozona (6,9 %) puno brže izlazi iz inflacije nego Hrvatska (10,7 %). O tome više sutra.