Evo pravog crnog labuda. Ovakav nepredviđeni događaj može odrediti sudbinu slabijih i ugroženih kompanija. Ako me pitate koja je definicija ugrožene kompanije, samo ću podsjetiti da u duljem roku nijedna kompanija koja ostvaruje negativnu ekonomsku dobit, koja se razlikuje od one računovodstvene, neće preživjeti. Kako gledamo i čitamo, broj smrtnih slučajeva od koronavirusa uglavnom otpada na stariju populaciju, koja je ionako više ugrožena. Upravo me ta činjenica podsjetila na 2008. i 2009., i koliko je važno pratiti koeficijent zaduženosti kao katalizator.

ISKUSTVO PROPASTI

Tada sam, kao bankar, s mnogim svojim kolegama, brojnim kompanijama sugerirao da se ne zadužuju ako imaju koeficijent zaduženosti viši od optimalnog. Dogodilo se neminovno, oni su bili “pametniji” i poslije su upali u probleme. Neke kompanije su i propale.

Mnogi imaju animozitet prema bankama, no njihov posao uopće nije jednostavan. Rizik novih poduzetničkih pothvata često prelazi na banke. Zarada je jako mala, samo nekoliko posto. I to osobito u ovom razdoblju niskih, odnosno negativnih kamatnih stopa. Vidim to kao ogromni problem, tim više što obvezničko tržište u Europi gotovo ne postoji. Kako, uostalom, nazvati tržište nečim gdje postoji jedan potpuno dominantni kupac? On se, naime, zove ECB – Europska centralna banka.

U tim okolnostima, rizik buduće mirovinske krize ili krize mirovinskih fondova je veoma velik. O tome sam pisao ranije. Kontinuirano donositi zadovoljavajući prinos u takvim je uvjetima jako teško.

KOEFICIJENT ZADUŽENOSTI I NOVČANI TOK

U slučaju da pandemijski učinci potraju, koeficijent zaduženosti će učiniti svoje. Sve kompanije čiji poslovni model imaju visok dug (znači: “ideje naše, benzin vaš” ili Uljanikov moto), imat će velikih problema s novčanim tokom. U tom smislu nije loše napraviti analize osjetljivosti i scenarija: pogledajte kako.

PROMIJENITE SVOJE PONAŠANJE

U razgovorima koje svakodnevno vodim s malim i srednjim poduzećima primjećujem da ne postoji elementarno planiranje novčanog toka i usporedba s realizacijom. I to na tjednoj, mjesečnoj, polugodišnjoj i godišnjoj razini. Uglavnom se dosta toga svodi na odokativne procjene. Moja primjedba vlasnicima i direktorima o tome kako “kompanije upravljaju vama, a ne vi njima” uglavnom su dočekane kao točne, premda s uzdahom. Ako i vi vodite takvu kompaniju, potrebno je promijeniti obrazac ponašanja. Valja prijeći, kako bi to sročila Andreja Švigir iz Altiusa, iz “poduzetničkog u korporativni mentalitet”.

KOEFICIJENT ZADUŽENOSTI KAO KATALIZATOR PROPASTI

Kompanije koje već dulje posluju s velikim dugom, a time povećavaju visinu radnog kapitala potrebnu da bi održali postojeću razinu prodaje i profitabilnosti, ugroženije su. U tom smislu, koeficijent Radni kapital/Financijski dug može pomoći. Općenito, što je ovaj broj veći, to bolje za vas ili kompaniju koju promatrate. Usporedbu možete napraviti sa sličnim poduzećima, pa onda i sektorski.

Naravno, nipošto se ovakav pokazatelj ne smije gledati zasebno, no može biti indikator, da ne kažem katalizator. Od kemije se sjećam toliko da znam da su katalizatori spojevi koji ubrzavaju odvijanje kemijske reakcije, ali u njima ne sudjeluju. Ne bi bilo prvi put, gledao sam to na live streamu u prošlom desetljeću. Corona bi mogla djelovati upravo tako na svjetsku ekonomiju: ubrzavajući procese kojih smo već dugo svjesni.

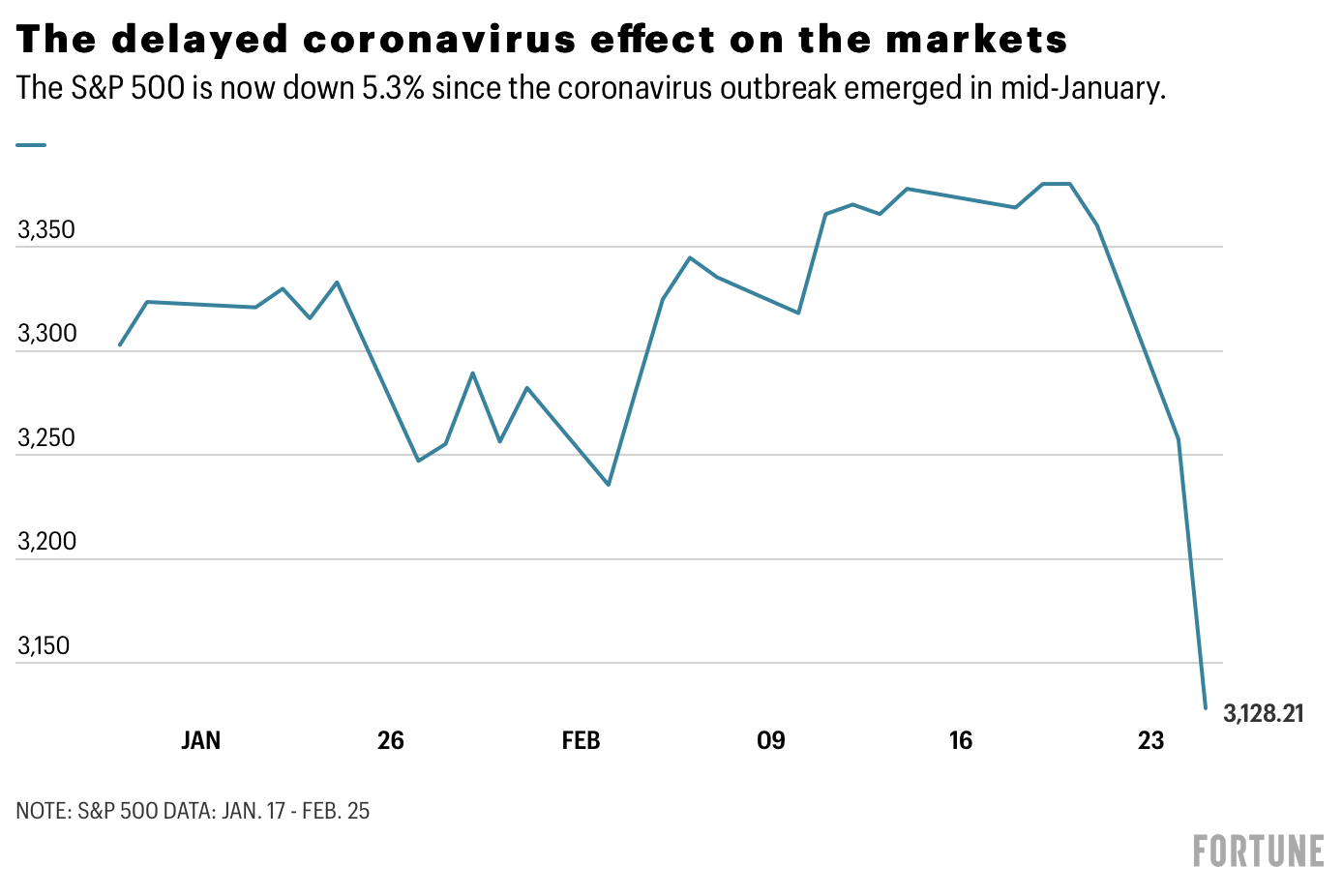

GRAF ZA KRAJ

Za kraj, trenutno stanje utjecaja virusa na svjetski najpoznatiji indeks je takvo kakvo jest (slika preuzeta od Forbesa), a nije bajno ni na domaćoj burzi. Potencijalno širenje utjecat će na temeljne kamatne stope.

Vežite se.

Izvor: Forbes