Najavljeno povećanje cijena od 1.3. donijelo je komentare iz Vlade kako se čudom čude. U svjetlu njihovih posljedično najavljenih intervencija od 1.4., osobito po pitanju energenata, smatram potrebnim ponoviti određene stvari vezane uz borbu s inflacijom koje se često gube iz vida.

POVEĆANJE CIJENA NIJE SLUČAJNI DOGAĐAJ

Inflaciju, koju su mnogi vidjeli kao prolaznu ili tranzitornu početkom 2021., vidio sam iz aviona: ponajviše zbog ogromnog monetarnog i fiskalnog poticaja. Njega su stvorile središnje banke i vlade diljem svijeta. Kojeg li čuda! Napisao sam i prije, ali ću ponoviti: ‘ko bi reko čuda da se dese, pa da zaključavanje inflaciju donese! Probuđenu neman ne može se tako lako zbaciti natrag u bezdan. Nije ni Gandalf uspio Baalroga, jer ga je potegnuo sa sobom na mostu Kazad-dum, iako je Gandalf na sekundu pomislio da jest, okrenuvši se prema Prstenovoj Družini!

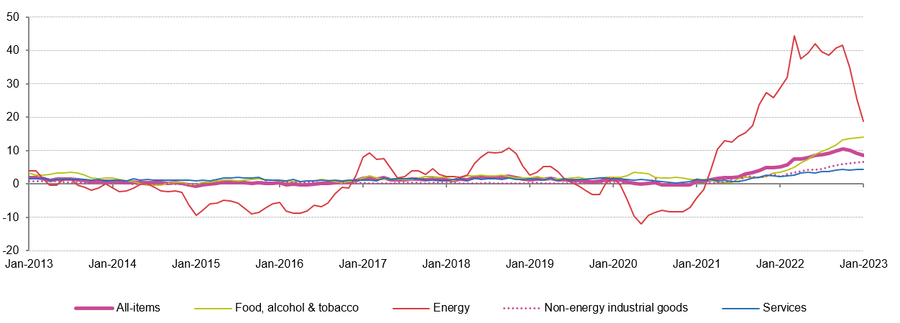

Sada se neman zvana inflacija raširila u područje usluga. Stoga sve više trebamo gledati u sržnu ili temeljnu (Core CPI) umjesto u ukupnu inflaciju. Isto tako, valja pratiti proizvođačku te inflaciju na području usluga. Upravo ta temeljna inflacija ni u SAD-u niti u EU ne pada kao kamen: čak i raste.

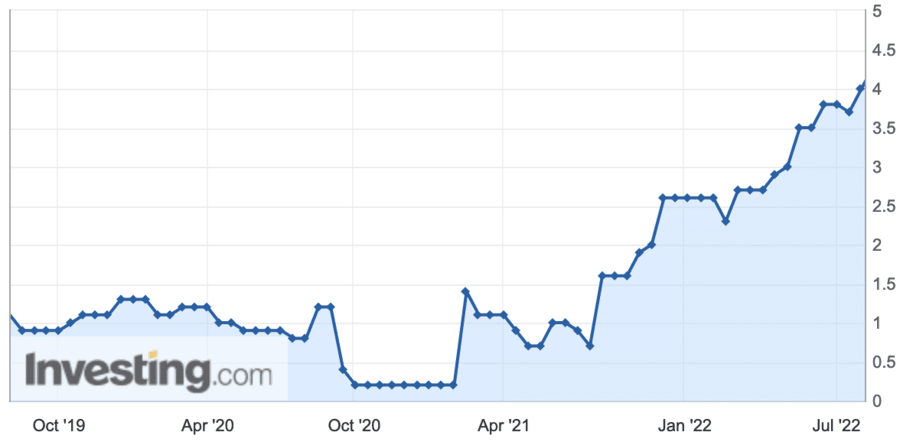

Nakon isključivanja utjecaja volatilnih cijena hrane i energije, gleda se sržna ili temeljna inflacija. Budući da inflacija energenata i hrane posustaje, baš kao i proizvođačka inflacija, vidljivo je da će najviše problema u zapadnim ekonomijama biti zauzdati temeljnu inflaciju te inflaciju na području usluga. Prvo pogledajmo grafikon temeljne inflacije za Eurozonu.

Izvor: Investing.com

MONETARNI I FISKALNI POTICAJI IZ 2020. U SRŽI PROBLEMA

Ovdje je grafikon komponenti za eurozonu.

Izvor: Eurostat

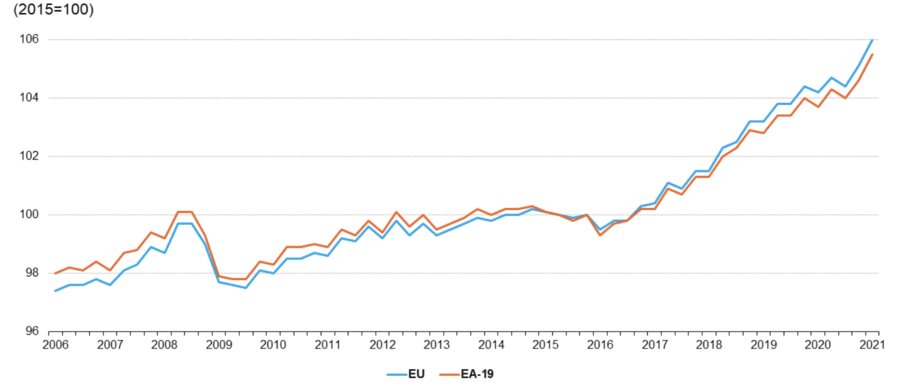

Što se tiče indeksa cijena proizvođača usluga za Europu i eurozonu, njega pronađite ispod.

Izvor: Eurostat

Vidljivo je da je povećanje cijena kod trgovačkih lanaca u značajnoj mjeri preuzeto od drugih dobavljača u lancu. Budući da poslujemo na globalnom i paneuropskom tržištu, preuzimamo i njihovu inflaciju. Ovo, naravno, ne treba shvatiti kao moralni bjanko ček trgovcima. Problem nije jednostavan, no treba se prisjetiti da je uzrok problema ogroman monetarni i fiskalni poticaj iz proljeća 2020.

Vratimo se na konkretne brojeve. Europska komisija je objavila svoju redovitu kvartalnu prognozu gospodarskog rasta i inflacije. Preporučujem u vezi toga komentar Velimira Šonje na Ekonomskom Labu. Zimska prognoza za 2023. ima veći projicirani rast BDP-a te smanjene projekcije inflacije u odnosu na jesensku prognozu.

UBRZANJE TEMELJNE INFLACIJE U SIJEČNJU

Zimska prognoza za BDP: EU: 0,8 %, eurozona: 0,9 %, HR: 1,2 % (2023). Jesenska prognoza za BDP: EU/eurozona po 0,3 %, HR: 1,0 %.

Zimska prognoza za inflaciju: EU: 6,4 %, eurozona: 5,6 % (2023), HR: 6,5 %. Jesenska prognoza za inflaciju: EU: 7,0 %, eurozona: 6,1 %, HR: 6,5%.

Prognoze možemo promatrati u kontekstu novih vijesti:

- Pokazatelj poslovne klime IFO instituta za Njemačku porastao je na osmomjesečnu najvišu vrijednost od 91,1 u veljači. IFO Institut prognozira neizbježnu, no ipak blagu recesiju za Njemačku.

- Njemačka inflacija je i dalje tvrdoglavo visoka.

HNB je danas objavio novi Bilten u kojem naglašava da je i u Hrvatskoj temeljna inflacija ubrzala u siječnju u odnosu na prosinac (11,3 % u siječnju s 10,5 % u prosincu). Naglašava pritisak s uzavrelog tržišta rada. Naime, velika potražnja za radnicima i niska nezaposlenost produljit će razdoblje inflacije, ne samo u Hrvatskoj, već svugdje u svijetu. Iz HNB-a naglašavaju i rast cijena usluga. Preporučujem sliku 6. iz njihovog Biltena, gdje se vidi otkud dolaze inflatorni pritisci, domaći i strani.

Za mjesec dana slijede novi sastanci FED-a i ECB-a. Sukladno novim podacima, realno je očekivati da podizanje kamatnih stopa neće tako lako stati. Tim više jer ni inflacija ne posustaje. Zato smatram da nema mjesta čuđenju s obzirom na povećanje cijena. Hrvatsku očekuju dvije godine mršavih krava, prema prognozama Europske komisije. I sve to uz inflaciju koja se pokazuje mnogo žilavijom nego što su i sami pretpostavljali.