U ovom tjednu sam imao par gostovanja o kojima želim reći nekoliko riječi. U ponedjeljak sam u prostorijama Altius savjetovanja održao radionicu o važnosti praćenja makroekonomskog okruženja u poslovanju. U četvrtak sam sudjelovao na iznimno zanimljivom okruglom stolu “Energetski izazovi današnjice” na FER-u, s dr.sc. Tonćijem Tadićem, dr.sc. Tomislavom Capuderom te dr.sc. Igorom Dekanićem, a snimku možete pogledati ovdje, koji je organizirao Svjetski savez mladih Hrvatska. Bila je to jedinstvena prilika da se kritički sagleda europska energetska politika te pogleda u budućnost energenata. Tjedan je obilježio pad inflacije i tečaja dolara, domaće poskupljenje kredita i sve vjerojatniji kraj rasta cijena nekretnina. Preporučujem pročitati i ovotjedni osvrt iz niza Geoekonomija, kao i osvrt na dvostruke standarde kod fiskalnih pravila u eurozoni.

Petak, 11.11.

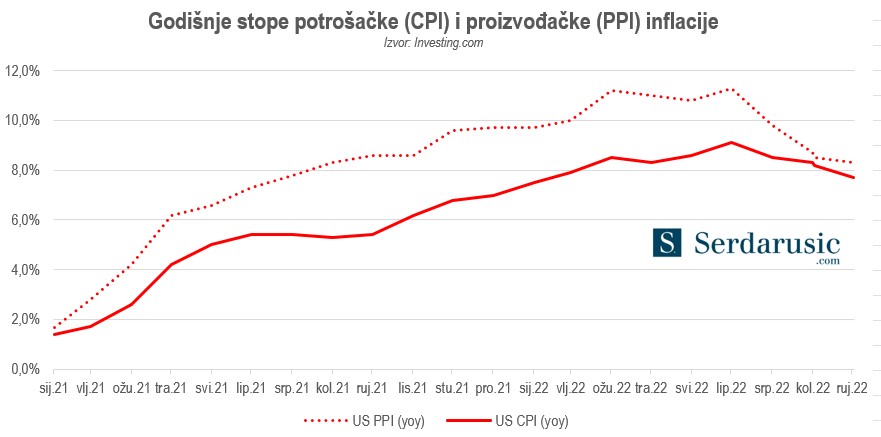

INFLACIJA POSUSTAJE, DOLAR IZGUBIO DAH

Američki indeks potrošačkih cijena u listopadu objavljen u četvrtak pokazao je ono što se već nazire neko vrijeme: da inflacija posustaje. Cijene su porasle 7,7 % u odnosu na prošlu godinu, odnosno 0,4 % u odnosu na prethodni mjesec: oboje ispod očekivanja. Temeljna inflacija, bez efekta promjena cijena hrane i energije, porasla je 6,3 % u odnosu na prošlu godinu i 0,3 % od rujna, također ispod očekivanja. To je stvorilo očekivanje da će FED na idućem prosinačkom sastanku usporiti s podizanjima kamatnih stopa, kao i da ih neće podizati iznad 5 posto.

Izvor: Investing.com, obrada autora

Ovo je inače najbrža kampanja podizanja kamatnjaka koju je FED pokrenuo, i to u borbi protiv inflacije. Nakon ovih vijesti, S&P500 indeks je imao najveći dnevni rast (5,5 %) od koronaške 2020. godine. Tehnološke dionice, novo crno zlato i pogonsko gorivo američke i globalne ekonomije, rasle su još spektakularnije, 7,4 % (NASDAQ). Ako se prisjetimo srijede i potopa kripta, koji su se jučer oporavili na krilima očekivanja FED-ovog zaokreta, normalno je da je i euro povratio snagu preko pariteta. Prinosi na obveznice isto su znatno pali.

Četvrtak, 10.11.

NOVA FISKALNA PRAVILA U EUROZONI?

“Fiskalne diskrepancije među državama članicama eurozone (koje dijele euro) uvijek su bile sporna tema unutar područja i izazivale su podjele među njima. Da spomenemo samo jedan primjer: Francuska je više puta prekršila pravila o deficitu i nikada nije kažnjena, unatoč onome što je pravni okvir propisivao”, javlja CNBC.

Nakon što su 2020. zemlje potrošile iznimno mnogo u borbi protiv koronakrize, na fiskalna se pravila privremeno zaboravilo… sve dok nisu došle više kamatne stope, zbog inflacije koju je izazvalo isto to pumpanje novca u sustav. Trenutna pravila stoje kako javni dug ne smije premašiti 60 posto BDP-a. Italija i Grčka su bliže 150 posto, a čak je i poslovično štedljiva Njemačka oko 70 posto. Nova pravila bi i dalje trebala zagovarati pravilo o 60 posto, no dvije su velike nedoumice:

- Kojim tempom će se zemlje tome morati prilagoditi?

- Tko će i na koji način provoditi kažnjavanje onih zemalja koje se ne budu prilagodile ovom pravilu u zadanom roku?

Za razliku od prethodne krize, ovaj put problem nije na periferijama, već u srcu Europe. Hoće li se europski ministri financija dogovoriti? Kakva će pravila ugovoriti i koje će biti posljedice na kreditni rejting i kamatne stope na obveznice pojedinih zemalja? Želja je da se dogovor postigne prije 2024. i novih izbora za Europski parlament. Jer ako se uđe u kampanju s ovom temom, pripremite se za vatromet.

Srijeda, 9.11.

GEOEKONOMIJA (II): CHURCHILLOVA ZAMKA

Monografija Joachima Klementa izdana je 2021. pod naslovom Geoekonomija — međuigra geopolitike, ekonomije i investicija ili izvorno “Geo-Economics: The Interplay Between Geopolitics, Economics, and Investments”. U drugom dijelu niza Geoekonomija, govorimo o međunarodnoj ekonomskoj suradnji i rivalstvu Kine i SAD-a, iz kuta autora knjige.

Provjerite tko je najviše profitirao globalizacijom te zašto je važno imati veliko unutarnje tržište. Objašnjavamo i što je Churchillova zamka te zašto je izvjesnija od Tukididove. Autor ovog prikaza je Mihael Stančirević, a poveznicu na prvi dio ovog zanimljivog niza možete pronaći ovdje.

Utorak, 8.11.

POSKUPLJENJE KREDITA I VAŽNOST PLANIRANJA LIKVIDNOSTI

HNB je u svojem zadnjem Biltenu (listopadsko izdanje) izvijestila o rastu plasmana. U kolovozu je povećanje iznosilo 0,7 milijardi kuna, tako da je godišnji rast plasmana ubrzao s 8,9% u srpnju na 9,5% u kolovozu. I dalje se radi o potražnji za kreditima zbog skupljih energenata i sirovina, ali tu su i “nastojanja poduzeća da se zaduže prije nego što se pooštre uvjeti financiranja.”

Dodaju, “pooštravanje uvjeta financiranja još se ne prelijeva osjetno na kamatne stope banaka u Hrvatskoj [u prijevodu, ne događa se još znatno poskupljenje kredita, nap.a.]. Kamatna stopa na prvi put ugovorene kredite poduzećima povećala se u kolovozu za osam baznih bodova na razinu od 2,00 %, čemu je podjednako pridonio rast kamatnih stopa na kredite mikropoduzećima i velikim poduzećima. Na godišnjoj je razini trošak financiranja poduzeća bio veći za 17 baznih bodova, na što je najviše utjecao pozitivni godišnji doprinos kamatnih stopa na kredite velikim poduzećima (25 baznih bodova).”

U ovakvim situacijama, kad se dogodi poskupljenje kredita, ključno je pravilno upravljati svojom likvidnosti. To ponajprije znači sastaviti novčani proračun, odnosno plan likvidnosti. U slučaju naglog pogoršanja, česta je interventna mjera kratkoročni kredit za obrtna sredstva. Često se pak događa da poduzeća kod ubrzanog rasta prihoda ne planiraju i veća potrebna obrtna sredstva.

Zato, ako planirate snažno širenje ili rast poslovanja, ne zaboravite na to da trebate i znatno veća obrtna sredstva. Skaliranje operacija zahtijeva pomno planiranje ovog segmenta poslovanja, jer alternativa je – nelikvidnost i zatvaranje.

Ponedjeljak, 7.11.

KRAJ RASTA CIJENA NEKRETNINA?

“Prema UBS-ovom Globalnom indeksu nekretninskih balona, Toronto i Frankfurt pokazuju najviše razine rizika na nekretninskom tržištu. Za potrebe studije, UBS je analizirao cijene rezidencijalnih nekretnina u 25 velikih gradova diljem svijeta. Od sredine 2021. do sredine 2022., nominalne cijene [neusklađene za inflaciju] u analiziranim gradovima prosječno su rasle 10 posto. No, globalni nekretninski balon primiče se kraju”, javlja UBS na svojoj stranici.

Kako su kamatne stope u međuvremenu rasle, cijene nekretnina trebale bi padati jer je njihovo financiranje sve skuplje. UBS-ova analiza nastavlja: “Kao rezultat niskih kamatnih stopa, cijene kuća sve su više odudarale od dohodaka i renti tijekom posljednjeg desetljeća. Gradovi koji su trenutno u području visokog rizika [nekretninskih] balona zabilježili su rast cijena od prosječnih 60 posto prilagođeno za inflaciju. U isto vrijeme, realni dohoci i rente rasle su samo 12 posto.” Jedan dio kupaca vjerojatno je tražio zaštitu od inflacije u kupnji nekretnina. No, nekretnine nisu savršena zaštita od pada cijena, a posebno ako nisu likvidne, odnosno ako se ne mogu brzo prodati. Isto tako, nekretnine imaju svoje rizike te troškove održavanja.

Kao poduzetnik, prije nego kupite nekretninu i upustite se u značajnu investiciju, posavjetujte se s financijskim stručnjakom. On će, između ostalog, znati objektivno procijeniti koristi navedene investicije, protumačiti rizike povezane s tim ulaganjem, pronaći najbolji omjer vlastitih i kreditnih sredstava te vam pomoći pripremiti dokumentaciju za kreditora. Nije vrijeme za brzopotezne kupnje.

***

Propustili ste neku od prethodnih tjednih čitanki? Pronađite sve brojeve ovdje.