U ovoj, posljednjoj čitanci za 2022. godinu još ne donosim osvrt na čitavu godinu. No, u pregledu tjedna možete provjeriti tko je Dr. Copper i koju je svoju supermoć izgubio. Isto tako, donosim i osvrt na važnost analize produktivnosti i troškova te prijedlog alata koji vam u tome mogu pomoći. Tu je i pregled kraja naftnog contanga, rezime mog nastupa u N1 uživo i prognoza za 2023. za različita tržišta.

No, prije svega toga, svima vama koji čitate ove retke želim čestit i blagoslovljen Božić. Ovih dana odmorite od financijskih tema. Uzmite vremena za ono i one najvažnije. Biti spreman, to možda jest sve – ali ta spremnost je ponajprije spremnost na ljubav koja se nesebično daje.

Petak, 23.12.

NASTUP NA N1: ZAŠTO SU KAMATE VIŠE U RH NEGO U EU

Prije koji tjedan gostovao sam u studiju N1 uživo te komentirao nadolazeću recesiju, rast kamatnih stopa, uvođenje eura, porez na ekstraprofit i druge teme koje nas zaokupljaju na kraju godine.

I dok nije izvjesno kamo će ići cijene nafte, istaknuo sam da se “Europa osigurala za ovu zimu te da su skladišta plina zasad puna”. Što se tiče nadolazeće recesije, istaknuo sam razliku u odnosu na događaje 2008. Naime, “ovo je drugačija kriza s obzirom na to da imamo vrlo nisku nezaposlenost. Teško je govoriti o recesiji kad imamo visok broj ljudi koji rade i s druge strane nisku nezaposlenost, što gura cijenu rada prema gore”. Odao sam i tajnu viših kamatnih stopa u Hrvatskoj u usporedbi s drugim zemljama EU: “Stopa udjela nenaplativih kredita u Hrvatskoj je iznad prosjeka. Trošak rizika i poslovanja banaka je viši ovdje što je veći stupanj nenaplativosti. I to je razlog zašto se to prelijeva, to je famozni trošak kapitala.”

Provjerite i što sam rekao o porezu na ekstraprofit, kamo bi mogli indeksi te hoće li biti lako ugasiti inflaciju.

Četvrtak, 22.12.

PROGNOZE I OČEKIVANJA ZA 2023., IDE LI RECESIJA?

Predbožićna kupovna groznica, koja je počela točno mjesec dana prije Božića kao Black Friday, primiče se kraju. No, prije no što se osvrnemo na stanje u Hrvatskoj i prognoze za 2023., napravio sam kratak pogled u trgovine preko bare.

Što nam govore kretanja prodaje u Walmartu, Targetu i Home Depotu? Zašto smatram da je dio božićne kupovine odrađen još u listopadu? Po čemu nas je pozitivno iznenadila Njemačka i kakve brojke za ovu i iduću godinu prognozira Europska komisija? Zašto neki u Americi očekuju manje novih radnih mjesta i niža povećanja plaća?

Sve to, i mnogo više, pročitajte u dalekozoru za 2023.!

Srijeda, 21.12.

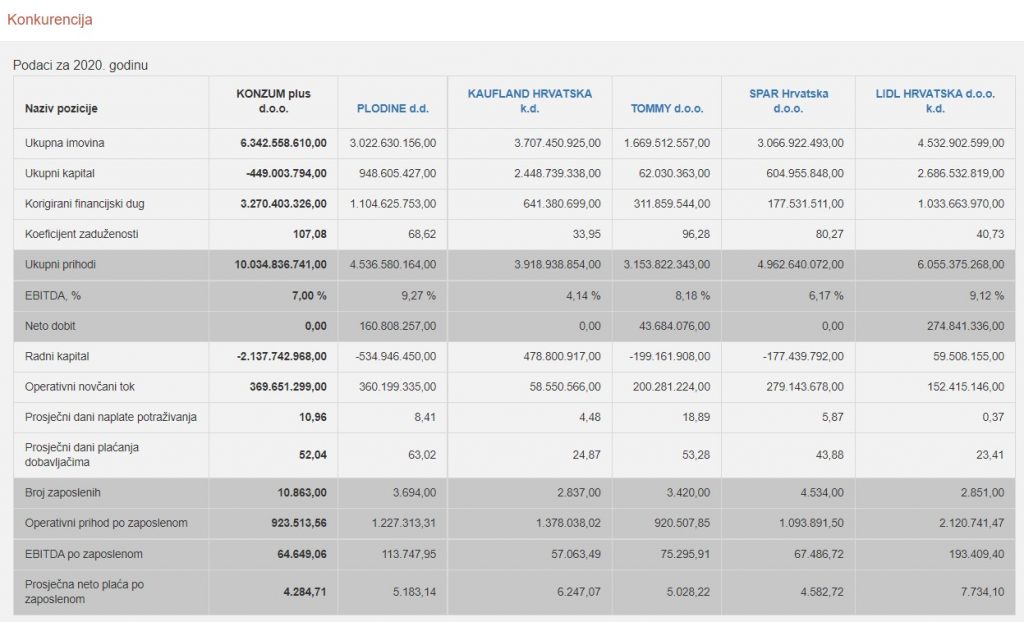

ANALIZA PRODUKTIVNOSTI I TROŠKOVA

U poduzetništvu nije potrebna samo analiza produktivnosti na makrorazini, kako bi se moglo na vrijeme usmjeriti “brod vlastitog poduzeća”. Potrebno je i na redovitoj i periodičnoj osnovi: promatrati, analizirati i donositi zaključke o produktivnosti svog ili konkurentskih poduzeća te to sučeliti s troškovima.

U alatu domaćeg portala Bon.hr možete vidjeti petnaest odabranih pokazatelja. Kako bi se provela interpretacija, potrebno je odabrati konkurente poduzeću kojeg razmatramo (npr. Vaše poduzeće). Ako ste vični Excelu, možete kopirati lako i više od ponuđenih 6 te ih potom rangirati.

Izvor: Bon.hr

Nedavno sam proveo analizu poduzeća s kojim surađujem. Konkretno, usporedio sam ga s dvadesetak poduzeća u njegovoj branši (industriji). Premda ima relativno visok prihod po zaposlenom, njegova EBITDA marža je gotovo najniža. To znači da treba obratiti pozornost na troškove. Gdje curi?

Ulaskom u strukturu troškova plaća, vidjelo se da prosječna plaća po zaposlenom među konkurencijom u donjom razredu. Znači, nije tu problem, nego se problem može naći među materijalnim troškovima te ostalim operativnim troškovima. Tu pomaže analiza marži poslovanja, gdje se svaka razina troška promatra u odnosu na prihod (kao početnu točku) te gleda inkrementalni pomak – razlika između marži. Npr. ovdje je RUC marža ili marža bruto dobiti zadovoljavajuća, što znači da je konkurentnost prodaje isto tako zadovoljavajuća.

Daljnjom analizom se utvrdilo da su ostali operativni troškovi znatnije rasli u pretprošloj godini, a znatan utjecaj su imali i u prošloj godini, kao i da je RUC marža ipak ključni faktor. Zadatak je uprave i rukovoditelja poslovnih procesa da u redovitom kontrolingu razumiju procese i otklone ovakve neefikasnosti.

Ne može se nečim upravljati ako se ne zna to i mjeriti.

Utorak, 20.12.

CONTANGO ZAVRŠIO, HOĆE LI SE NAFTA OPORAVITI?

Prije dva tjedna izvijestio sam kako se nafta nalazi u contangu. Forwardation ili contango označava situaciju kada su ugovori s isporukom u budućnosti veći od trenutnih cijena. Ako na grafikon stavimo cijene i datume isporuke, krivulja će biti uzlazna. Obrnuto, kad su buduće cijene manje od trenutnih (spot) cijena, to zovemo “backwardation”. I tad je krivulja silazna.

Sad se nafta vratila u prirodniju poziciju. No, postoje i neki rizici. Međunarodna agencija za energiju (IEA) procjenjuje kako će se potražnja za naftom u 2023. godini oporaviti (u prijevodu, Kina će sve više uvoziti), uz daljnje usporavanje podizanja kamatnih stopa. Prisjetimo se odnosa između dolara i nafte: obično ako dolar jača, nafta pada, što smo vidjeli većinom godine. Zadnja dva do tri mjeseca dolar slabi, a to bi se moglo i nastaviti još neko vrijeme.

Dio tog signala vidimo i iz cijena ugovora nafte s različitim datumima isporuke. Što su datumi više u budućnosti, to je cijena manja: dakle, imamo backwardation.

Ponedjeljak, 19.12.

ŠTO NAM KAŽE DR. COPPER?

Bakar je metal koji je posebno važan u “novom zelenom i održivom“. Zato ne čude projekcije da će potražnja dugoročno rasti: “I Goldman Sachs i Bank of America su sugerirale da će kombinacija kratkoročnog manjka ponude i dugoročne potražnje vezane uz energetsku tranziciju pogurati crveni metal prema gore.” Kako to da su cijene ove godine doživjele značajnu korekciju? Razlog su: povećana recesijska očekivanja!

Korelacijski odnos kolokvijalno nazvanog Dr. Coppera i prinosa na obveznice puknuo je lani. Dr. Copper povijesno ima dobru predviđajuću moć. Naime, što je odnos cijena bakra i zlata veći, to je veći apetit za rizikom. Veća glad, bolji BDP!

Istovremeno, prinos na obveznice je manji (manji rizici). No, ovaj je spread nakon dugo vremena jako povećan i sliči razdoblju prije Velike financijske krize. Razlika? Tad su kamatne stope (i prinosi na obveznice) bile u padu. Kako se paradigma promijenila, sad je teže iščitavati kuda idu prinosi, a i kuda ide ekonomija. Samim time, i Dr. Copper više ne predviđa onako dobro kao ranije.

Cijena bakra trenutno se nalazi na razinama s početka proljeća 2021. Ako se Dr. Copper ne oporavlja, i zdravlje globalne ekonomije je – upitno. Je li onda recesija blizu? Zasad se čini da kuca na vrata.

***

Propustili ste neku od prethodnih tjednih čitanki? Pronađite sve brojeve ovdje.