U petak sam bio na konferenciji “Žene i novac” u Splitu i imao sam prilike slušati zanimljive izlagačice i izlagače. Izlagao sam o bezvremenskoj temi: najčešćim financijskim pogreškama kod poduzetnika. Financije su temeljna funkcija u upravljanju bilo kojim poslovnim pothvatom, odnosno poduzećem. Stoga je dobro izbjegavati krupne pogreške koje mogu dugoročno oslabiti poduzeće, spriječiti rast i izbrisati godine prethodnog truda. Ovaj put ću se osvrnuti na jedan aspekt česte pogreške: utjecaj koji ima visok udio kratkoročnih obveza na financijski položaj i profitabilnost.

DUG JE DOBAR SLUGA, ALI LOŠ GOSPODAR

Nedavno sam analizirao jednu kompaniju koja je značajno povećavala svoje prihode, praktično od osnutka. I profitne marže su isto tako rasle. Problem kojeg sam uočio jest da je poduzeće kontinuirano ulagalo sredstva iznad razine svog neto operativnog novčanog toka, koji je također bio pozitivan. U takvoj situaciji postoje dva rješenja: ili je potrebna dokapitalizacije od strane vlasnika (postojećih ili novih) ili se treba zadužiti.

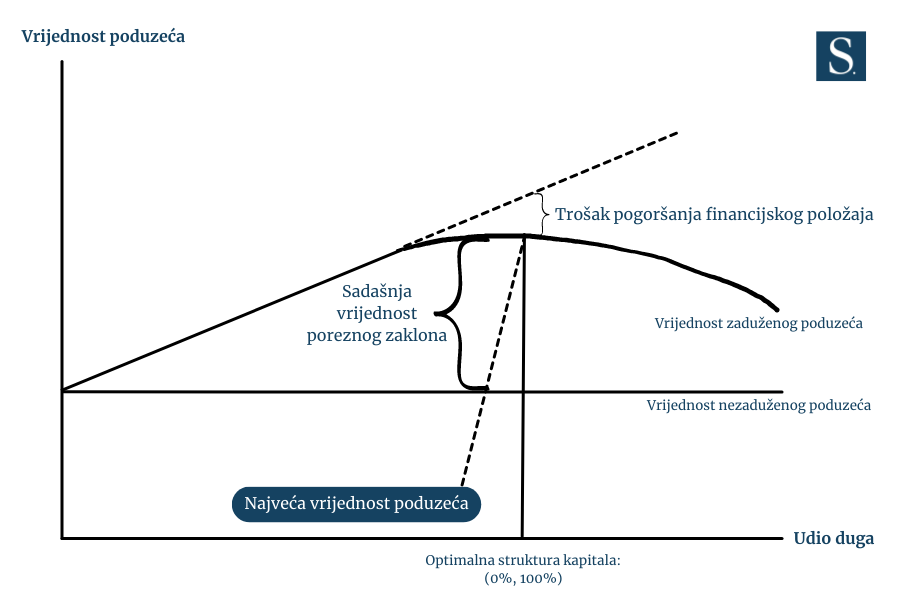

Dug je dobar sluga, ali loš gospodar. Da živimo u savršenom svijetu nobelovaca Millera i Modiglianija, poduzeća bi bila maksimalno zadužena i tako bi vrijednost poduzeća maksimalno rasla. No, u stvarnosti djeluje zakon opadajućih prinosa. Kao kad jedete sladoled: četvrti ili peti sladoled zaredom više nema draž. Tako je i s dugom. U nekom trenutku, troškovi duga veći su od koristi, a vrijednost poduzeća počinje padati. Ne želim pretjerano ulaziti u teorije strukture kapitala (u prijevodu, koji je udio duga poželjan da bi se ostvarila maksimalna vrijednost poduzeća), pa prilažem jedan grafikon.

Izrada: Serdarusic.com

TRADE-OFF IZMEĐU ZADUŽENOSTI I VRIJEDNOSTI

Na grafikonu vidite da postoji razmjena (trade-off) između razine zaduženosti i povećanja vrijednosti. Naš narod ima mudru izreku: vrč ide na vodu dok se ne razbije. Na spomenutoj sam konferenciji pokušao to izreći ovako: u nekom trenutku dug postaje teret, a situacija postaje grozna kad poduzeće postane zombi i nema ni za kamate! Kao bivši bankar (a jednom bankar, zauvijek bankar), upozoravam: pazite na pokriće kamata i solventnost, baš kao i na likvidnost. Kriza solventnosti gora je od krize likvidnosti. Bankarska kriza u ožujku, barem tako izgleda, bila je kriza likvidnosti.

No, vratimo se kompaniji koju sam nedavno analizirao. Ona, uz rast prihoda i solidne marže za tu djelatnost, ima problem u novčanom toku. Inzistiranje na daljnjem rastu prihoda traži dodatni kapital, kojeg nema. Financiranje tako dolazi iz sve veće zaduženosti. Ono će morati restrukturirati svoj dug. Naime, trenutno bilježi visok udio kratkoročnih obveza u ukupnim obvezama, s povećanim udjelom financijskog duga i nedovoljnim operativnim novčanim tokom. Zato joj treba razdoblje stabilizacije, inače će riskirati da postane meta za preuzimanje.

ZAŠTO VISOK UDIO KRATKOROČNIH OBVEZA NIJE DOBAR

Ovdje su razlozi zašto visok udio kratkoročnih obveza u ukupnim obvezama, pa i aktivi nije dobar:

1. Dospijeće kratkoročnih obveza, kako i samo ime kaže, jest kratkog roka, do godine dana. To stvara veliki pritisak na poduzeće da ima visoke novčane rezerve i brz priljev novca (operativni novčani tok) kako bi se podmirile obveze. Propust u ovome dovodi do pogoršanja uvjeta kod dobavljača, potom nemogućnosti nabave robe, a onda i do gubitka kupaca. Sve navedeno može dovesti i do težih problema, poput blokade računa (ne samo od strane dobavljača, nego banaka i Porezne uprave). Gori scenarij znači stečaj te likvidaciju. Općenito, možemo reći da situacija vodi do gubitka povjerenja kod vjerovnika. Ako se vratimo na gornji grafikon, previsok dug, a pogotovo kratkoročni, dovodi do povećanja vjerojatnosti bankrota. Posljedica? Veće kamatne stope za poduzeće.

2. Visok udio kratkoročnih obveza ukazuje na to da poduzeće loše ili nikako planira svoje poslovanje. To dokazuje da je poslovno i financijsko upravljanje ekscesno, a ne promišljeno. Nemojte misliti da vas vjerovnici ne procjenjuju kao osobu! O tome sam pisao u 5K kreditne analize. Dakle, ovakvo poduzeće ima problem s upravljanjem, moguće i s megalomanijom uprave. Loše upravljanje novcem i općenito imovinom (resursima) znači da uprava nije svjesna da se suočava s rizicima koji bi mogli utjecati na njezino dugoročno poslovanje.

ZNATE LI ŠTO JE DISKONTIRANJE?

3. Visok udio kratkoročnih obveza sigurno ograničava sadašnju, ali i buduću sposobnost poduzeća da se širi, odnosno da investira u nove projekte. Postavljamo pitanje: kako su bile donesene prethodne investicijske odluke? Važno je znati što je diskontiranje. Ako poduzetnik to ne zna, onda upravlja zrakoplovom bez sekunde iskustva. Ulazak u investiciju, koliko god malena bila, bez sagledavanja diskontiranih novčanih tokova nije razborit. Ako pak poduzeće troši previše novca na plaćanje kratkoročnih obveza, bit će po prirodi stvari prisiljeno odgoditi ili odustati od dugoročnih ulaganja u svoje poslovanje.

4. Konačno, bankarska tema. Visok udio kratkoročnih obveza utječe na kreditni rejting poduzeća i na sposobnost zaduženja po povoljnim uvjetima. Neće nitko dati nekome tko se ponaša neracionalno ili ekscesno. Možda i hoće, ali po višoj cijeni. Niži rejting, viša kamatna stopa. Bonus pitanje za sve one koji su mislili da postoji besplatni ručak: kad je HEP bio uključen u jesenski paket mjera s onih 6 milijardi kuna, unatoč ranijem gubitku i gle čuda, sa stanjem novca od 6 milijardi kuna. Što mislite kakav će biti kreditni rejting HEP-a uskoro? A što će se dogoditi s budućim zaduženjima i investicijama te, eventualno, budućom cijenom struje? Nešto slično moglo bi se dogoditi i s drugim poduzećima: neovisno o veličini i vlasniku. Sila teža ne može se izbjeći. Pa tako ni rast cijene duga.

Za zaključak, sjetite se da previsoka zaduženost smanjuje vrijednost poduzeća, koja dolazi od sposobnosti generiranja budućih profita.