Posljednjih dana ponovno se otvara poznata makroekonomska tema: energija kao izvor inflacijskog šoka. Geopolitičke napetosti podižu cijene nafte i plina, a financijska tržišta odmah počinju preispitivati očekivanja o kamatnim stopama. No, za poduzeća je važnije pitanje: koliko brzo takav šok ulazi u račun dobiti i gubitka i koliko brzo počinje nagrizati kreditnu sposobnost? Provjerimo kako su povezani energetski šok i kreditna sposobnost.

KOLIKI JE UDIO TROŠKA ENERGIJE U PRIHODIMA?

U analizi financijskih izvještaja obično gledamo prihode, EBITDA maržu ili neto dobit. Međutim, u razdobljima energetskih šokova možemo promatrati jedan vrlo konkretan pokazatelj: udio troška energije u prihodima.

Taj pokazatelj postoji na portalima kao što je Bon.hr, a njegova je vrijednost u tome što omogućuje vrlo brzu stres-analizu.

Ako cijena energije poraste, učinak na EBITDA može se procijeniti jednostavnom formulom:

Promjena EBITDA ≈ prihodi × udio energije u prihodima × rast cijene energije

Drugim riječima, energetska struktura prihoda postaje kreditni rizik. Pokušajmo sada pretpostaviti poduzeće s ovim pokazateljima:

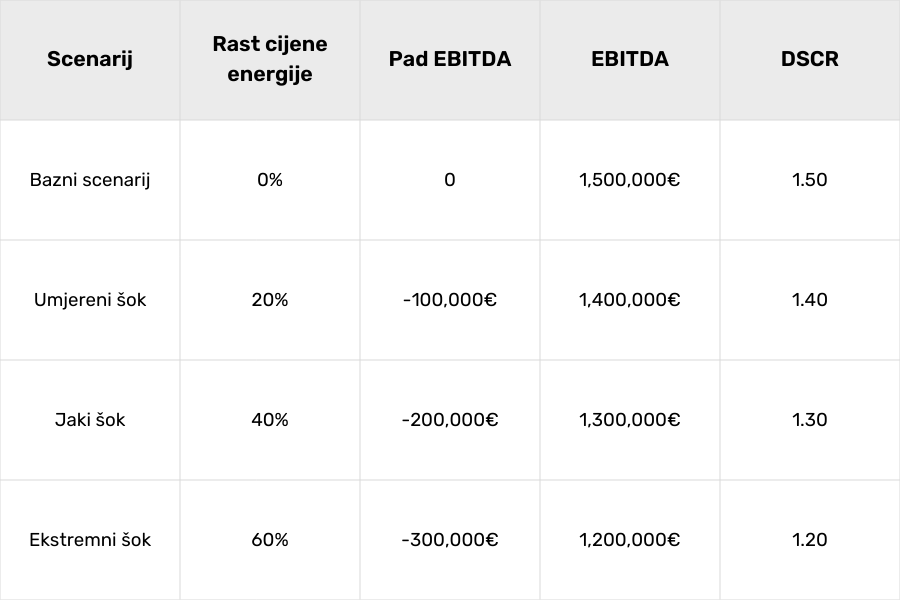

- Prihodi: 10 mil. EUR

- EBITDA marža: 15%

- EBITDA: 1,5 mil. EUR

- Godišnji servis duga: 1 mil. EUR

Početni DSCR = 1,5 (radi jednostavnosti, zanemarit ćemo utjecaj amortizacije i poreza te financijskih prihoda, s obzirom na to da je formula za NOPAT = EBIT x (1-t) + Financijski prihodi, a DSCR se računa kao omjer NOPAT-a i Godišnjeg servisa duga ili anuiteta). Dakle, u ovom primjeru EBITDA = NOPAT.

Pretpostavimo da je trošak energije 5 % prihoda.

Izvor: Serdarusic.com

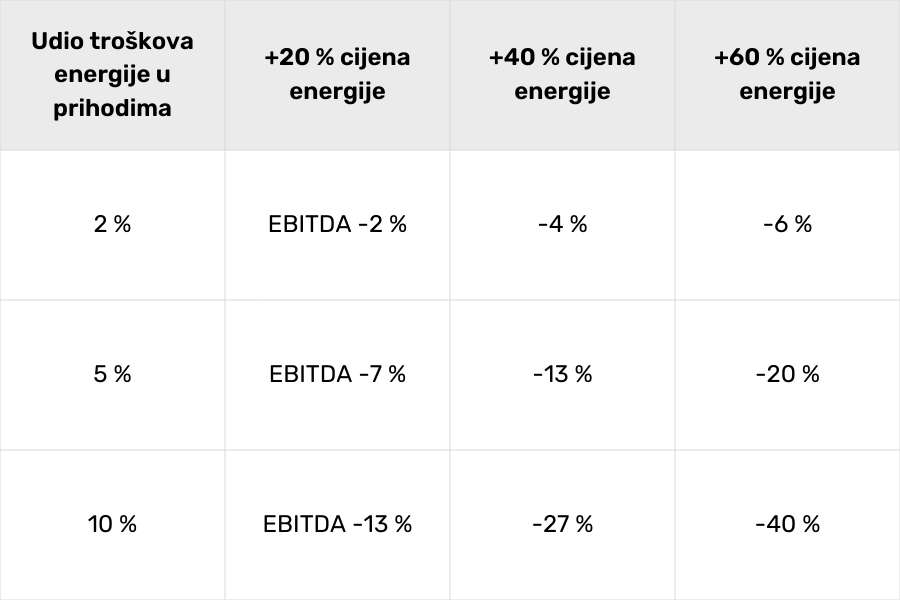

Ako je udio energije veći, učinak je još snažniji. Pogledajmo osjetljivost s različitim razinama udjela troškova energije u prihodima.

Izvor: Serdarusic.com

U industrijama poput metalske, kemijske, proizvodnje cementa ili proizvodnje hrane, udio energije često prelazi 10 % prihoda. Zbog toga, energetski šok vrlo brzo prelazi iz sfere makroekonomije u poteškoće s likvidnosti i rastućim kreditnim rizikom.

Nedavno sam prenio istraživanje Apollo Global Managementa, gdje naftni šok s cijenom nafte od 100 dolara po barelu ne bi bio toliki makroekonomski šok. No, taj globalno mali šok može biti velik mikroekonomski problem. Za pojedino poduzeće ključna je struktura troškova energije u odnosu na prihode.

ENERGETSKI ŠOK I KREDITNA SPOSOBNOST PODUZEĆA: TESTIRAJTE SE!

U razdobljima stabilnih cijena energije ovaj pokazatelj izgleda banalno (udio troška energije u prihodima). No, kad rast cijena energije postane makroekonomski šok, udio troška energije u prihodima postaje važan pokazatelj u analizi poduzeća.

Stoga bi svaki vlasnik ili direktor malog i srednjeg poduzeća trebao napraviti tri jednostavna scenarija rasta troška energije:

+20 % cijena energije

+40 %

+60 %,

a potom provjeriti što se događa s EBITDA-om i DSCR-om, kao i slobodnim novčanim tokom.

Financijska analiza nije samo teorija, koju opet mnogi olako odbacuju, nego postaje praktični alat za upravljanje rizikom. Ne zaboravite, ono što se ne mjeri, time se i ne upravlja.

Da vam olakšam ovu simulaciju, iskoristite kalkulator ispod!

Kalkulator energetskog šoka