Pojedinačni najveći dioničar Tesle, Elon Musk (udio od 17 %), dao je u četvrtak, 14.4.2022. neobvezujuću ponudu za preuzimanje Twittera. Dosad je bio vlasnik nešto više od 9 % dionica. Nedugo ranije, odbio je ući u Odbor direktora. Svoju ponudu za preuzimanje obrazložio je velikim potencijalom u otključavanju dosadašnje cenzorske politike. Sebe doživljava kao velikog pobornika slobode govora. Konzervativci i libertarijanci diljem svijeta pozdravili su ovaj potez, no mi ćemo radije pogledati ekonomske aspekte ove ponude.

MUSKOVA PONUDA ZA PREUZIMANJE TWITTERA

Musk je dao ponudu za preuzimanje u iznosu od 54,20 dolara po dionici. Ukupno je ponuda vrijedna 43 milijarde dolara. Nekima je ovo vrhunsko Muskovo trolanje, jer iznos ponude sadrži broj 420. Njega se u modernoj kulturi smatra danom pušenja marihuane. Je li ta cijena opravdana?

Analiza Bloomberga pokazuje da bi za ovakav potez Musk morao podići priličan kredit ili prodati jako velik broj svojih dionica, odnosno opcija u Tesli i SpaceX-u. Musk raspolaže s 3 milijarde dolara gotovine, nakon što je potrošio oko 2,6 milijardi za stjecanje prvotnog paketa dionica Twittera. Prodaja dionica ili opcija Tesle mogla bi značajno spustiti njenu trenutnu cijenu, koja se korigirala početkom travnja i pala ispod 1000 dolara. Nakon Uskrsa je bila na 977 dolara u srijedu, 20.4., i potom snažno skočila u četvrtak 21.4. na 1060 dolara. S druge strane, dionica Twittera dan nakon ponude Muska završila je na cijeni 45,08 dolara, što predstavlja dnevni pad od oko 4,7 %.

TAKTIKA OTROVNE PILULE TWITTEROVOG ODBORA

Fortuneov uvodnik na Veliki petak analizirao je ima li Muskova ponuda za preuzimanje Twittera određenog smisla. Tako se navodi kako društvena mreža Gettr, desni odgovor na Twitter, ima samo 4 milijuna ukupnih korisnika od siječnja ove godine. Trumpova platforma Truth Social ima samo 1,2 milijuna preuzimanja od lansiranja krajem veljače, prema analitičkoj tvrtki Sensor Tower. Stvarni potencijal kojeg Musk traži nalazi se u mlađoj populaciji, koja masovno koristi TikTok, Snapchat i Instagram. Twitter i Facebook su, čini se, ipak za dinosaure.

U nekoliko dana poslije Muskove ponude, Twitterov odbor preuzeo je taktiku otrovne pilule (poison pill). Ona omogućuje postojećim dioničarima kupnju dodatnih dionica po sniženoj cijeni. Sličnu je taktiku napravio i Kraš u jesen 2019. Tad se branio od preuzimanja iz Srbije, u dogovoru s Mesnom industrijom Pivac. U takvim slučajevima preuzimatelj, kojeg Odbor ili uprava kompanije smatra nepoželjnim (a takvo preuzimanje se smatra neprijateljsko preuzimanje), često angažira odvjetnički tim nastojeći dokazati kako će se preuzimanjem izazvati šteta kompaniji, kao i postojećim dioničarima.

FINANCIJSKA ANALIZA TWITTERA

No, ostavit ću po strani sada taj aspekt ove sage. Budući da je ovo pretežito financijske prirode, prije skore objave kvartalnih rezultata za prvi kvartal 2022., pogledajmo usporednu analizu dionica Twittera i Meta Platforms (koje i dalje bolje znamo kao Facebook).

Tablica 1. Usporedna analiza Twittera i Facebooka

Dok je tržišna kapitalizacija Twittera praktički stagnirala zadnje tri godine, Facebook je uzletio. Ne treba posebno isticati da je Facebook i tržišno puno vrjednija kompanija (gotovo 11 puta). Sad pogledajmo relativne pokazatelje, odnos cijene i zarade, cijene i imovine te cijene i prihoda.

Najpoznatiji pokazatelj relativnog vrednovanja, odnos cijene i zarade ili dobiti (P/E) ovdje nije koristan zbog Twitterovog iskazivanja gubitka u poslovanju (stoga ima i negativni P/E). Za razliku od Twittera, Facebook je ostvario dobit u analiziranom razdoblju. Odnos cijene i imovine (P/B) je za Twitter između 2 i 3,2, a 2021. završi na 2,5, dok za Facebook ide od 4,4 do 5,6. Time je po ovom pokazatelju Twitter relativno jeftiniji. Odnos cijene i prihoda (P/S) pokazuje da je Facebook relativno skuplji od Twittera u 2021. Tako se P/S za Twitter kreće u rasponu (7,2 prema 8,8, s tim da je u 2020. bio na visokih 11,6). Facebookov P/S se kreće od 8,3 do 7,9.

Prihode i dobit najlakše je uspoređivati kroz analizu neto profitne marže, a tu je Twitter u lošijoj poziciji zbog iskazanih gubitaka u poslovanju u 2020. i 2021. godini. Pritom treba istaknuti kako je Twitter u 2019. imao puno veću neto profitnu maržu (preko 41 %) nego Facebook u ovom razdoblju. Facebook je značajno podigao ovu maržu u 2020., kada je skočila s 26 u 2019. na gotovo 34 posto u 2020.

NOVČANA POZICIJA: BOLJE STANJE METE

No, analitičari više vole novčani tok nego što mediji to vole pokazivati. Tu je Facebook u velikoj prednosti, gdje se operativni te slobodni novčani tok znatno uvećavaju u 2021. godini (skoro 50 posto povećanja za prvi, odnosno preko 60 posto za drugi navedeni novčani tok). Twitter je tu skroman i ima pad oba promatrana novčana toka.

Rijetko se komentira kvaliteta dobiti, koja se mjeri odnosom operativnog novčanog toka i dobiti. Š to je taj broj veći, to je dobit više novčana, a manje obračunska. Često se ovaj pokazatelj koristi za utvrđivanje manipulacije u računovodstvenim politikama. Tako Facebook, iako s uvećanim prihodima i dobiti, ipak ima pad ovog pokazatelja.

Kad se pogledaju odnosi raspoloživih novčanih tokova te duga, jasno je da bi Facebook puno lakše otplatio svoj dug nego Twitter, čiji je udio (dug u odnosu na aktivu) puno veći nego kod Facebooka. U 2021. tako Twitter ima taj udio 39 %, dok Facebook ima samo 8 %.

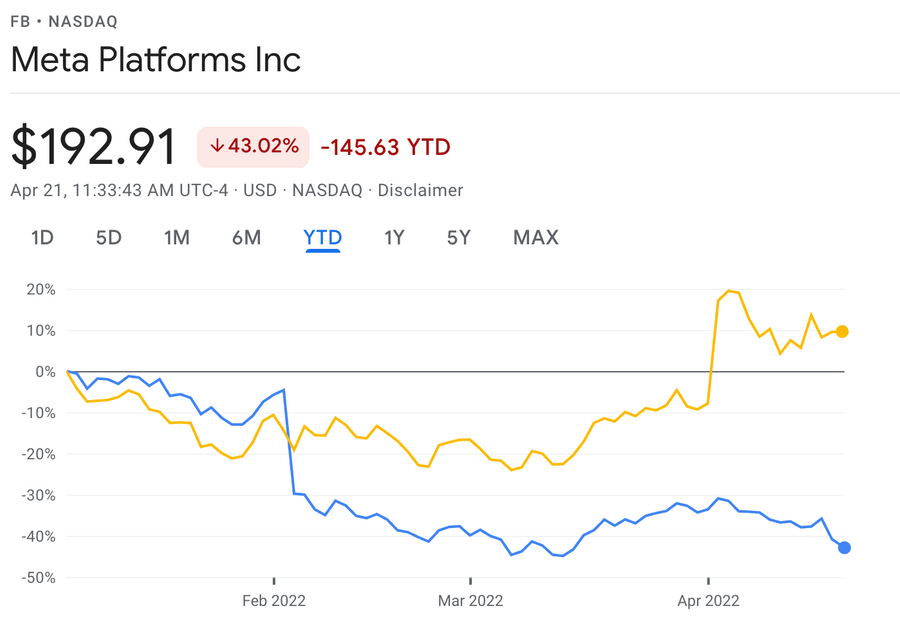

Ako se pogleda izvedba dionica (Slika 1.), onda ipak od početka godine Twitter puno bolje stoji. Možda tržište, kao i Lord Elon, znaju nešto više nego što to financijska analiza može pružiti. Preuzimanje Twittera prema dostupnim podacima ne čini se fantastičnim potezom. Ipak, brojke ne otkrivaju uvijek cijelu istinu.