Bez obzira na šale da FED vozi ekonomiju na autopilotu jer je u zadnjim mjesecima odlučivanje ovisno o podacima (u frazi FED-a, “data-dependent”), u pilotskoj kabini osjeća se olakšanje. Tako barem kaže kolumna Johna Authersa s Bloomberga, dok piloti pokušavaju američku ekonomiju nagovoriti na meko slijetanje. Š to je zapravo rekao, i zašto je toliko važna američka nezaposlenost? “Petak je donio jedan od najvećih padova u prinosima dvogodišnjih državnih obveznica – kritično važnoj mjeri i barometru toga gdje tržište misli da se stope kreću u kratkom roku – otkako je FED započeo svoju trenutnu agresivnu kampanju pooštravanja prije godinu dana. To je zato što meko slijetanje izgleda vjerojatnije. Ali je li to prava analogija?”, pita se moj omiljeni Englez u SAD-u.

Da bi meko slijetanje bilo izvedeno, ključ je podići kamatne stope toliko da se potražnja smiri te cijene prestanu rasti. Istovremeno, ekonomija se ne smije ubiti, tako da potražnja i cijene ne počnu jako padati, pa da ne dođe do rasta nezaposlenosti.

AMERIČKA NEZAPOSLENOST I VELIKI OTKAZ

Ključno je gledati kretanje inflacije plaća i općenito kretanje tržišta rada. Kako nismo u punoj zaposlenosti (sjetite se teme Velikog otkaza, masovnog odlaska radnika u vrijeme koronakrize), FED želi taj dio radnika (a dobar dio je dobiveni helikopterski novac koristio i na burzi) vratiti na burzu rada. Nadaju se: bez traženja veće plaće, što bi bio ekonomski rast bez inflacije. Jer FED svo vrijeme u podacima vidi da je tržište rada pothranjeno.

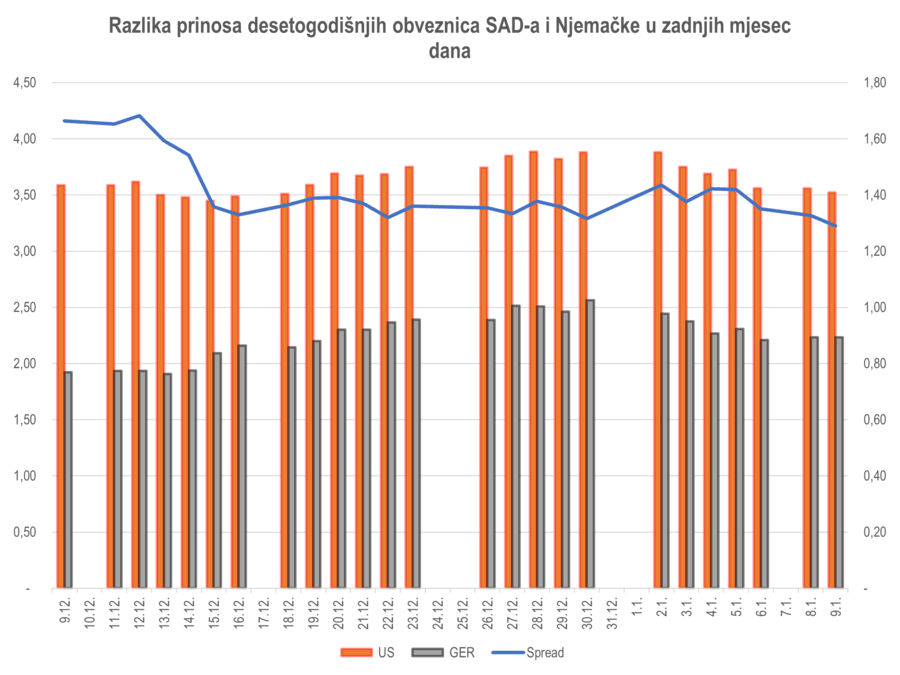

Izvještaj američkog Zavoda za statistiku rada od petka, o stanju u kojem se nalazi američka nezaposlenost i zapošljavanje, pokazao je rast stope participacije radne snage. Plaće su pak, mjerene prosječnim satnicama, pale. Za FED su to dobre vijesti. Tržište je odmah reagiralo rastom dioničkih indeksa te padom prinosa na obveznice. Donji graf pokazuje kretanja američkih i njemačkih prinosa u zadnjih mjesec dana.

Izvor: Investing.com, obrada Serdarusic.com

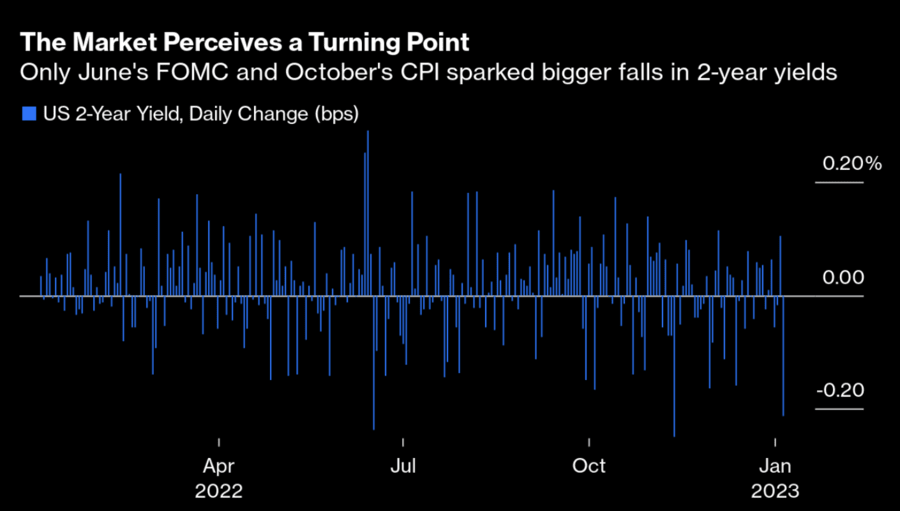

Možda taj graf nije toliko ilustrativan. Stoga je bolja donja slika (preuzeta iz jučerašnje Authersove kolumne) koja pokazuje kako su samo dva prethodna događaja, uz izvještaj o zaposlenosti u prošli petak, isprovocirali pad prinosa na američku dvogodišnju obveznicu:

- U lipnju, kad je FED podigao kamatne stope prvi put za 0,75 p.b., prethodno dojavivši to par dana prije novinarima od povjerenja (i analitičarima Barclaysa, moguće).

- Kad je u listopadu inflacija počela znatnije usporavati.

Izvor: Bloomberg

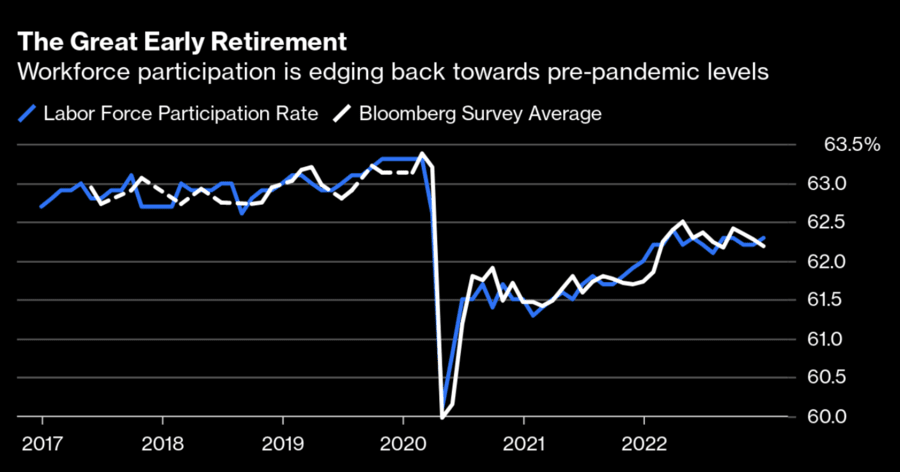

No, je li se pad prinosa u petak dogodio zbog sve veće participacije i pada prosječnih plaća? Odnosno zbog, hajde ne baš velikog, ali sve boljeg zapošljavanja?

Izvor: Bloomberg

KRITIČAN SEKTOR USLUGA

Da, radi se o stanju sektora usluga. Ne tako dobre vijesti dolaze iz uslužnog sektora, malo kasnije u petak poslijepodne. Prvi put nakon koronakrize i proljeća 2020., ISM krivulja sektora usluga oštro pada u tzv. recesijski teritorij (ispod 50). Dosta oštro, kako primjećuje Authers. Tržište smatra kako će FED ipak zakočiti i oslabiti pritisak sa svojom agresivnom kampanjom.

Izvor: Bloomberg

Dovoljno je ovo materijala da FED još dublje kontemplira nad podacima i odluči. Jer, tržište stalno stoji u niskom startu za vraćanje na staro.

No, kuda i kako dalje? Taj američki quo vadis u velikoj mjeri odredit će kako će biti i ostatku svijeta. Oblačno s mogućnosti kiše, i nadalje. Barem se meni tako doima.