Naslov možda zvuči radikalno. No, pojasnit ću zašto uglavnom ne treba sudjelovati u IPO-u: takve su dionice u trenutku izlaska na burzu često precijenjene i podložne medijskom napuhavanju (hype). Za konkretan IPO kojeg se može nazvati majka svih IPO-a, Muskov SpaceX, nezavisne procjene su da je ipak znatno precijenjen. To tvrdi Morningstar, Damodaran, pa i Gatara na Ekonomskom labu. No, uspije li, a sudjelujuje više desetaka investicijskih banaka, Lord Elon postat će prvi bilijunaš. Provjerimo sad kakvu ulogu u naslovu imaju volatilnost, asimetrija informacija i povijesne pouke.

VISOKA VOLATILNOST I DUGOROČNI IZGLEDI

Dodatni razlog za ljude slabijeg srca jest da baš taj veliki interes često dovodi do snažne volatilnosti, već u prvim danima. Nerijetko se dogodi i da cijena dionice nakon inicijalnog skoka dugoročno počne padati.

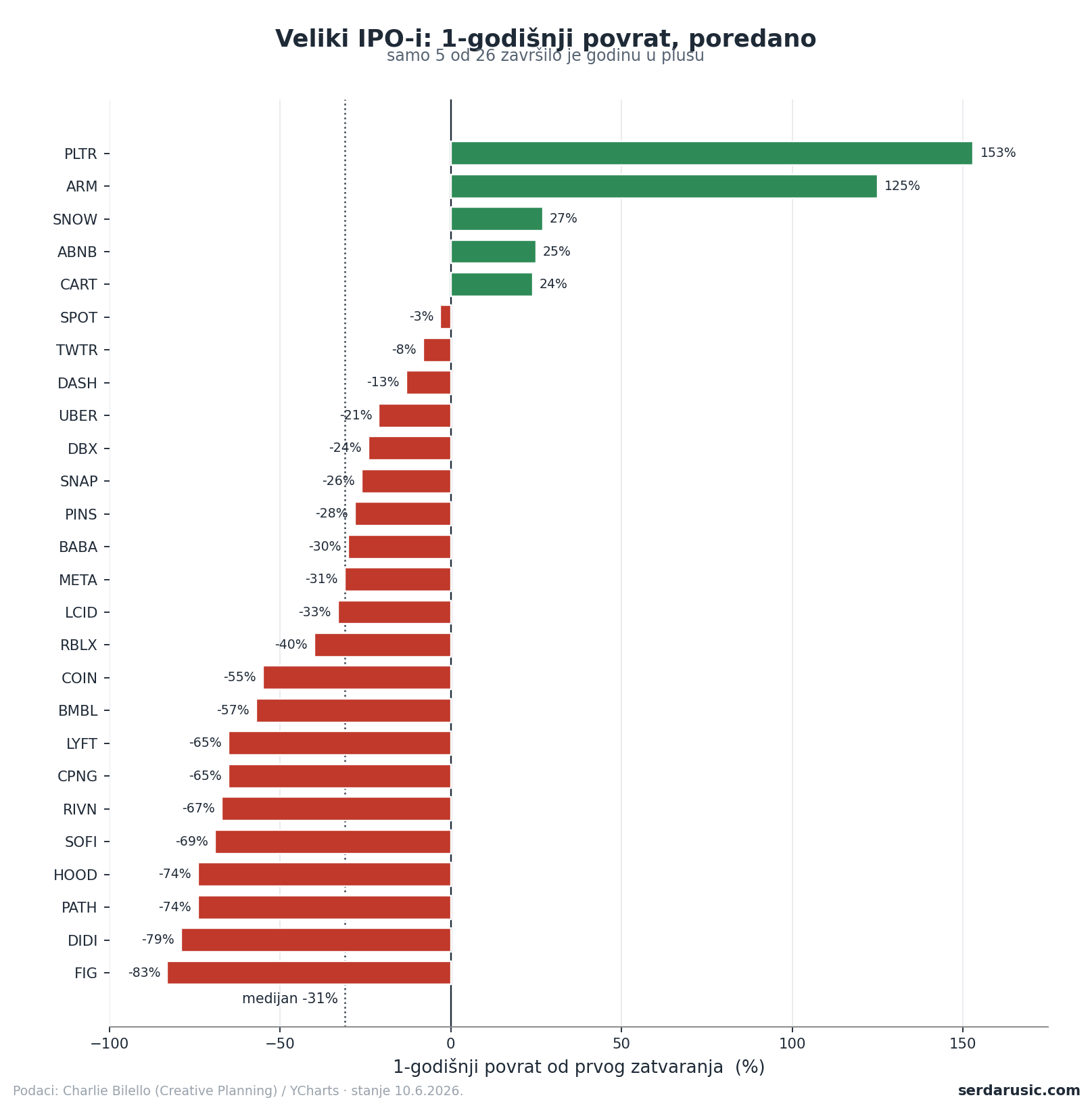

Ovo “nerijetko” shvatite uvjetno, jer je, promotrite li grafikon prema tablici Charlieja Bilella, vidjet ćete da u pravilu sve navedene dionice iz IPO-a prosječno padnu i preko 50 posto unutar godine dana. Odnosno, prosječni povrat na ulaganje godinu dana od IPO-a iznosi negativnih 31 posto. Američki IPO-ovi prosječno nose tek šest posto godišnje u prve tri godine, a to i nije neki povrat u usporedbi s, primjerice, S&P500. Ulaganjem u indeks bi se s puno manjim rizikom ostvario sličan povrat za kotirajuće kompanije.

Izvori: Charlie Bilello, Obrada: Serdarusic.com

ASIMETRIJA INFORMACIJA: TKO PRODAJE, UVIJEK ZNA VIŠE

Na sam IPO se obično pušta tek mali udio dionica (kod SpaceX-a je to 4 %). Tako uzak float stvara rijetkost ponude, a znamo za zakon ponude i potražnje. To gura početnu cijenu prema gore. Stvar je mehanike ponude, a ne fundamenta kompanija. Potom nakon određenog razdoblja, često 90-180 dana, istječu tzv. lock-up razdoblja. Tada insideri smiju prodavati, ponuda dionica naglo raste i pa val prodaje redovito pritišće cijenu baš kad je entuzijazam najveći.

Mnoge kompanije izlaze na burzu neprofitabilne, s velikim trošenjem novca i bez ijednog kvartala s javnim lupom na sebi. Prvi pravi “račun”, odnosno korporativne rezultate pod javnim nadzorom analitičara, podastiru tek mjesecima kasnije. Do tog se trenutka trguje na priči o adresabilnom tržištu i budućnosti, a takve priče su sustavno optimistične jer ih piše ona strana koja prodaje. Uglavnom, prihodi koji se prodaju su oblik korporativne magle. Kako bi to rekao prvi i pokojni predsjednik, “ki bi da bi”.

Asimetrija informacija je ključ objašnjenja: kod IPO-a prodavatelj bira trenutak, cijenu i informaciju, a kupac preuzima rizik. Tko prodaje, zna više od vas i prodaje kad je njemu najbolje. Sve što slijedi izvedenica je ove istine.

TREBA BITI OPREZAN, STRPLJIV I UMJERENO SKEPTIČAN

No, ovo nije tekst “nikad ne kupuj dionicu koja je izlazi na burzu”. Samo dajem obrazloženje zašto treba biti oprezan, strpljiv i umjereno skeptičan. Teret dokaza je na IPO-u, ne na vama.

Disciplina vrijedi u oba smjera, pa ni ovdje poanta nije katastrofa. Bilo je odličnih IPO-a: Palantir, Arm Holdings, AirBnB… Tko ih je držao, prošao je sjajno. Ali dva zaključka ostaju: ne može se takve prepoznati unaprijed, a i njih se moglo kupiti kasnije, redovito kroz dvoznamenkaste padove.

Kako bi vam pomogao napraviti analizu temeljenu na činjenicama, napravio sam jednostavni Excel alat za vrednovanje IPO-a. Radi uz DCF metodu, ima scenarije i checklistu crvenih zastavica. Ako vas zanima, zatražite ga besplatno ovdje.

Odricanje od odgovornosti: Nisam ovlašteni investicijski savjetnik niti sudjelujem u IPO-u SpaceX. Ovo nije nagovor na kupnju ili odustajanje od kupnje.