Kako javlja Savjet HNB-a iz svojeg zadnjeg priopćenja iz lipnja, “dosadašnji tijek oporavka gospodarske aktivnosti i jačanje optimizma potaknuli su i kreditiranje, pa se godišnji rast plasmana banaka ubrzao tijekom travnja na 2,6%, s 2,3% u ožujku”. Ipak, novoizdani Bilten HNB-a (vremenska razlika između objave priopćenja Savjeta i izdanja Biltena je tjedan dana) s podacima za svibanj javlja kako je “kreditiranje domaćih sektora i nadalje je potisnuto, uz tek blago jačanje kreditiranja stanovništva”. Drugim riječima, blago se usporava kreditiranje tzv. nefinancijskog sektora, odnosno sektora poduzeća. U nastavku saznajte kako do kredita, u kojem roku te koji je razlog usporavanja kreditiranja.

KAMATNE STOPE NISU RAZLOG USPORAVANJA

Razlog tome nisu kamatne stope, iako su one u blagom rastu. Hrvatska poduzeća, nažalost, plaćaju danak višoj premiji za rizik u odnosu na usporedive zemlje. Glavni krivac tomu je veći rizik zemlje. On uglavnom dolazi od previsoke zaduženosti, na koju kontinuirano upozoravam. Ako se dug već koristi, onda bi se trebao koristiti da povrat nadmašuje troškove. Podaci s Eurostata također pokazuju da hrvatska poduzeća godinama snose svoj dio krivnje: povrat od kapitala u nas je manji nego u usporedivim zemljama u Europi.

Ako prije odlaska u banku želite provjeriti koliki je rejting vašeg poduzeća, ili vašeg konkurenta ili partnera, za to sam razvio odgovarajuće modele procjene. Ujedno, mogu izračunati i koliku biste kamatnu stopu zaista trebali plaćati. To je vrlo korisno za orijentaciju prije nego uložite vrijeme i novac u pripremu i prikupljanje dokumentacije za kredit.

TREBAJU LI PODUZEĆA NOVI DUG?

Bit će zanimljivo promotriti strukturu kapitala hrvatskih poduzeća nakon dolaska novih financijskih izvještaja za 2020. Naime, struktura kapitala pokazuje koliko vlastitog kapitala, a koliko tuđeg kapitala koristi neko poduzeće. Pod vlastitim se kapitalom u suštini misli na temeljni ili osnivački kapital i sve zadržane zarade unutar poduzeća. Iz novih će se izvještaja iščitati kakav je financijski položaj i profitabilnost te kako se hrvatska poduzeća uopće financiraju. Prema podacima s Bon.hr, prosječni mikro poduzetnik u 2019. imao je stupanj vlastitog financiranja ili samofinanciranja oko 31%. Trend kod mikro, malih i srednjih poduzetnika je sve manja zaduženost, pod pretpostavkom da medijalni podaci pokazuju stvarni trend kretanja.

Izvor: Bon.hr

Obrada: Serdarusic.com

Prema raspoloživim podacima HNB-a, kreditni potencijal postoji. No, prvo je pitanje trebaju li sva ta poduzeća dug. Drugo, ne manje važno, je jesu li uopće kreditno sposobne. U nedavnom intervju koje je guverner Vujčić dao za Lider, ističem dva pitanja i odgovora koja potvrđuju odnos ukidanja fiskalnim mjera i moratorija, pa citiram:

“Lider: Vidite li moguće probleme s likvidnošću nakon potpunog ukidanja fiskalnih mjera i povratka poduzetnika na normalno poslovanje?

Guverner Vujčić: To nije problem likvidnosti kako je definira monetarna politika, kroz količinu novca u optjecaju i razinu kamatne stope. To što je netko nesolventan nije pitanje likvidnosti, nego poslovanja pojedinog poduzeća.

Lider: Ali ako nesposobnost servisiranja obveza postane sustavni problem, onda to tangira i monetarnu politiku.

Guverner Vujčić: Istina, no do kraja ožujka moratoriji su pali na samo 5,9 posto kredita i vrlo je mali broj poduzeća, od onih koja su izašla iz moratorija, tražio daljnje mjere, što je bolja situacija od očekivane.”

STANJE COVID KREDITA

Ako promotrimo stanje na dan 22.6.2021. po COVID kreditima za HAMAG BICRO, potencijal je veći od 312 milijuna kuna. Stanje kredita pratim u kontinuitetu, još od prve tranše. Zaključujem kako je u nešto od više od 7 mjeseci iskorišteno gotovo 3/4 ukupnog potencijala druge tranše Hamagovog programa za financiranje likvidnosti.

Prethodno sam iznio stajalište kako su kriteriji bili previsoki i praktično su se koristili većinom za financiranje ugostiteljskog sektora. Razlog je taj što kriterij od 60% ili više pada prihoda u 2020. u odnosu na 2019. znači da poduzeće vjerojatno i ne postoji ili ne želi preuzimati rizik uzimanja kredita s takvim padom prihoda. Drugi kriterij bio je zatvaranje Odlukom Stožera CZ od 27.11.2020., a to je pretežito pogodilo ugostitelje. Broj zatvorenih ugostitelja analizirao sam u dva navrata i utvrdio kako je najveći broj blokiranih nastao u samo desetak dana listopada.

KAKO DO KREDITA, I KOLIKO BRZO?

Moje iskustvo s Hamag Bicrom vezano uz klijente (mikro, mali i srednji poduzetnici) jest da je potrebno do mjesec dana obrade. Uspješno mi je odobreno 17 od 18 podnesenih kreditnih prijedloga (jedan neuspješni sam predvidio unaprijed i tako komunicirao klijentu). Kod HBOR-a se čeka nešto dulje, oko tri mjeseca. U oba slučaja, potrebno je sastaviti poslovni plan i/ili investicijsku studiju, na temelju čega se traži odobrenje kredita.

Kako do kredita kod poslovnih banaka? Stanje je ovdje vrlo slično, premda je procedura ipak puno brža. S druge strane, uvjeti su malo skuplji. Ako vas zanima jeste li, u očima poslovnih banaka, kreditno sposobni te za izradu poslovnih planova i analiza, možete me kontaktirati ovdje.

TRENUTNI TRŽIŠ NI UVJETI

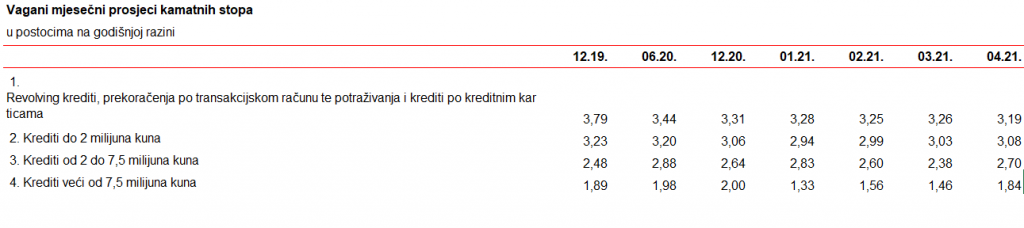

Ako vas zanima kolike su prosječne kamatne stope, pa čak i po visini iznosa, možete to provjeriti u već ranije spomenutom Biltenu. Alternativno, to možete provjeriti i na stranicama HNB-a u obliku Excel tablica. To je prva orijentacija koju možete dobiti po pitanju tržišnih kamatnih stopa.

Za kraj, dajem sliku za nove kunske kredite, što je izvadak iz HNB-ove Tablice G3a. Moguće je provjeriti stanje i za druge valute. Iz nje je vidljivo kako su kamatne stope na veće iznose kredita, koje uzimaju i veći poduzetnici, u porastu. Trenutno je za kredite do iznosa od 7,5 milijuna kuna tržišna kamatna stopa oko 3%.

Izvor: HNB