Tri su velika događaja obilježila prethodni tjedan. To su: otvaranje SP u nogometu, podizanje kamatnih stopa ECB-a i IPO SpaceX-a. U ovoj čitanci pronađite sličnosti i razlike ekonomija Hrvatske i našeg protivnika u skupini, Paname, kao i kartu najvrjednijih momčadi s prvenstva. Po pitanju kamatnjaka, provjerite kako je tromjesečni Euribor već odradio posao te što činiti ako imate kredit. Iako potičem razvoj financijskih tržišta, iznio sam razloge zašto možda nije trebalo sudjelovati u IPO-u SpaceX-a. Ne propustite zatražiti besplatan alat za vrednovanje! A za kraj, pročitajte zašto ne treba obraćati previše pozornosti na paniku oko opskrbe gorivom.

Petak, 12.6.

PILA NAOPAKO: ZAŠTO NE TREBA SUDJELOVATI U IPO-U?

Naslov možda zvuči radikalno. No, zašto uglavnom ne treba sudjelovati u IPO-u? Takve su dionice u trenutku izlaska na burzu često precijenjene i podložne medijskom napuhavanju (hype).

Za konkretan IPO kojeg se može nazvati majkom svih IPO-ova, Muskov SpaceX, nezavisne procjene su da je ipak znatno precijenjen. No, uspije li, a sudjeluje više desetaka investicijskih banaka, Lord Elon postat će prvi bilijunaš. Više u ovom članku.

Ako želite spriječiti zamagljivanje vlastitih očiju, može vam pomoći moj jednostavni Excel alat za vrednovanje IPO-a. Kontaktirajte me i poslat ću vam ga besplatno.

Četvrtak, 11.6.

KRATKOROČNA VOLATILNOST NE ZNAČI DUGOROČNI TREND: ENERGIJA I GNOJIVO

Početkom ovog proljeća, rekao sam za Dnevnik HRT-a da dugoročno ne očekujem veće poremećaje na tržištu nafte. Nije to značilo da volatilnosti neće biti. Naprotiv, bilo je jasno da će geopolitičke napetosti podizati premiju rizika i stvarati snažne kratkoročne oscilacije.

Naglasio sam kako će globalne dionice vjerojatno imati dobar kvartal, jer je to bilo netom prije sezone objave kvartalnih rezultata. Sličan stav zauzeo sam i krajem travnja kod Željka Karduma kad smo razgovarali o cijeni umjetnih gnojiva i mogućim posljedicama sukoba na Bliskom istoku. Tad sam upozorio da tržište ne određuje samo geopolitika.

Nakon par mjeseci vidimo zanimljiv razvoj događaja. Premija rizika na tržištu gnojiva velikim se dijelom ispuhala. Razlog nije samo završetak glavnog dijela sezone na sjevernoj hemisferi. Važnu ulogu imaju i fundamenti ponude i potražnje: Kina povećava izvoz. Brazil, kao jedan od najvećih svjetskih kupaca, ostaje ključan faktor globalne ravnoteže.

Slično je i s naftom. Tržište je vrlo brzo u cijene ugradilo najgori mogući scenarij, ali vidimo da jednako brzo počinje uklanjati taj rizik čim procijeni da neće doći do trajnog poremećaja opskrbe.

U Dnevniku sam spomenuo kako je korisno provjeriti terminsku krivulju, odnosno kretanje cijena za kupoprodaju u budućnosti. Upravo iz tog razloga, ne treba obraćati previše pozornosti na panične najave o prekidu opskrbe gorivom.

Poruka za poduzetnike ostaje ista: razlikujte kratkoročnu volatilnost od dugoročnih trendova! Najskuplje poslovne odluke često nastaju upravo kad pomislimo da je privremena panika postala nova stvarnost.

Zato treba znati analizirati prave podatke i ne računati samo na jedan scenarij: biti spreman, to je sve!

Srijeda, 10.6.

KAKO SU POVEZANI EKONOMIJA I NOGOMET?

Na sam dan otvaranja SP gostovao sam na ovu temu u emisiji Dobro jutro, Hrvatska.

Ekonomija i nogomet usko su povezani, ali to ne znači da će bogate zemlje nužno imati najvrjednije momčadi. Pogledajte kartu ispod.

Kad biste povukli dijagonalu od Argentine do Turske, slijeva biste obuhvatili praktično sve vrjednije momčadi s prvenstva, iako većina svjetskog stanovništva živi desno od te dijagonale.

Pripremio sam ovu kartu upravo kako bih vizualizirao gdje se, prema podacima Transfermarkt.de, nalaze najvrjednije svjetske momčadi. Hrvatska je u tom poretku na 16. mjestu od 48 momčadi.

No, prava mjera vrijednosti nacionalnih momčadi nije u zbroju individualne tržišne vrijednosti igrača, nego u tome uspijevaju li doći daleko na prvenstvima, odnosno u tome koliko je učinkovita njihova igra.

Slično tome, kad procjenjujemo vrijednost poduzeća, nije važna samo individualna vrijednost nekretnina, novca na računu, imovine u bilanci ili dobiti u prošlim godinama. Važno je kakva je sinergija tih resursa u stvaranju dodane vrijednosti.

Ako gledamo financijsku uravnoteženost poslovanja, onda bismo mogli reći da je važno imati dobro posložene:

- solventnost i likvidnost (vratari),

- financiranje radnog kapitala i dugotrajne imovine (obrana),

- učinkovitost poslovanja i obrtaj imovine (vezna linija) i

- generiranje novčanih tokova, kao glavnog cilja (napad).

Ako dijelovi poslovanja nisu dobro usklađeni, primjerice, ako imamo izvrstan povrat na imovinu (vezne), ali lošu likvidnost (vratara), nećemo se dobro provesti. Obrnuto, ako je poduzeće usklađeno, bolje posluje i vrijedi više zbog spomenute sinergije.

Utorak, 9.6.

USUSRET SP 2026. 5 SLIČNOSTI I 5 RAZLIKA HRVATSKE I PANAME

Počinje najveći sportski događaj u svijetu uz OI pa ću u narednim tjednima povezivati nogometne i ekonomske teme. Počnimo od naših protivnika u skupini.

Zašto mi se od njih Panama čini najzanimljivijom? Jer smo na više načina vrlo slični, a istodobno toliko različiti.

PET SLIČNOSTI PANAMSKE I HRVATSKE EKONOMIJE

1. Vrlo sličan broj stanovnika (oko 4 milijuna). Prvi smo susjedi na tablici po veličini ekonomije mjereno kupovnom moći (80. i 81. mjesto, MMF, procjena za 2026.). I po nominalnim vrijednostima razlika je relativno mala. Doduše, projekcije panamskog rasta za narednih nekoliko godina su nešto više (oko 4,5 %, HR 2,7 %).

2. Koristimo dvije velike svjetske valute kao službeno sredstvo plaćanja. U Panami se USD koristi uz panamsku balbou, vezanu uz dolar omjerom 1:1.

3. Imamo geoekonomski vrlo važne strateške pozicije, Hrvatska u europskom kontekstu, a Panama u američkom i svjetskom, što nas čini važnim prometnim čvorištima. Imamo i vrlo visoku bioraznolikost te prirodna bogatstva s velikim brojem zaštićenih područja.

4. Ovisnost o uvozu hrane i energije. Iako to izgleda neobično u oba slučaja, i Hrvatska i Panama su neto uvoznice hrane i energenata.

5. Bankocentrični sustavi financiranja. Obje burze još uvijek nisu dovoljno razvijene te su banke dominantan izvor financiranja.

PET RAZLIKA PANAMSKE I HRVATSKE EKONOMIJE

1. Hrvatska ima relativno nisku stopu nejednakosti prihoda. U Panami su razlike drastično veće. Gini koeficijent je u Hrvatskoj oko 29, a u Panami oko 49.

2. Hrvatska je demografski značajno starija od Paname. Prosječan stanovnik Paname tek je nešto stariji od 30, a Hrvat ima oko 45 godina. To, naravno, utječe i na raspoloživost radne snage. Panamski radni tjedan traje 48 sati, a u Hrvatskoj efektivno 37,5 sati.

3. Panama ima kreditni rejting između smeća i investicijske razine (Moody’s: Baa3). Hrvatska ima jako dobar kreditni rejting te se zadužuje znatno povoljnije (Moody’s: A3).

4. Hrvatska ima razmjerno visoke poreze (jedna od najviših stopa PDV-a) i opterećenje dohotka (porezi i doprinosi). Panama, s druge strane, primjenjuje teritorijalni porezni sustav (oporezuje se samo novac zarađen unutar granica zemlje) i povijesno je poznata kao porezno utočište. Ako, primjerice, u Panami dobivate dividende od ulaganja u strane kompanije, one se ne oporezuju.

5. Turizam u Panami je vrlo ravnomjerno raspoređen tijekom godine i nema velikih oscilacija. S druge strane, u Hrvatskoj je još uvijek izrazito sezonalan. To je djelomično uvjetovano vrlo različitom klimom.

Ponedjeljak, 8.6.

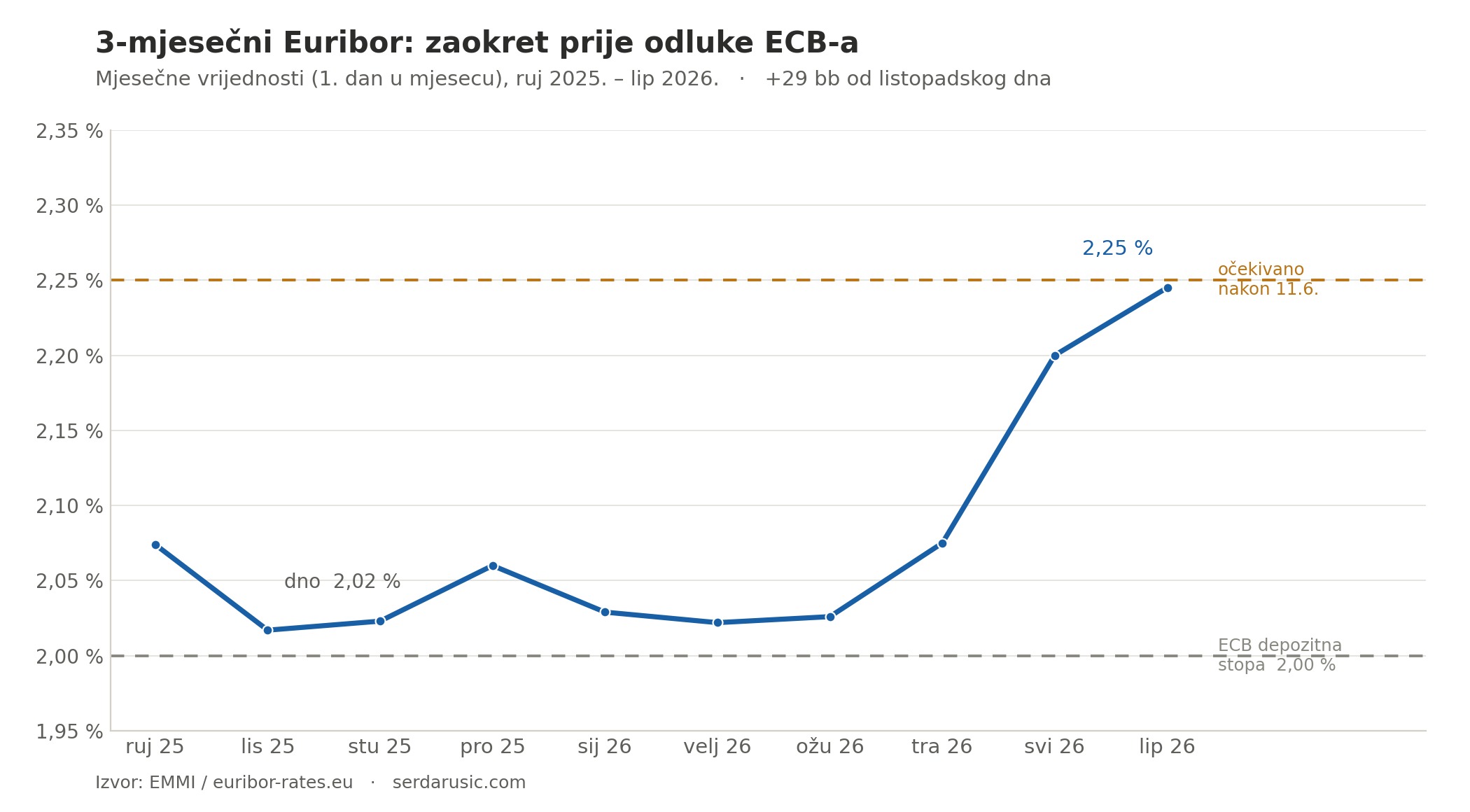

PROMJENE KAMATNIH STOPA: TROMJESEČNI EURIBOR VEĆ ODRADIO POSAO

Kamatne stope s obje strane Atlantika neće spuštati, naveo sam u ponedjeljak: vjerojatnije je podizanje. Što to znači za vas? Krenimo od američke zaposlenosti, jednog od dva cilja FED-a (drugi je jednak ECB-ovom: kontrola cijena).

Podaci o zaposlenosti u svibnju su toliko jaki, unatoč ratu u Iranu, da poznato Sahmino pravilo više ne signalizira recesiju. Stoga FED pod novim guvernerom Kevinom Warshom nema razloga rezati kamatne stope zbog tržišta rada. Tržišta procjenjuju da slijedi podizanje. Zato sada Trump pritišće Warsha da ne podiže. Više o tome hoće li dizati znat ćemo nakon skore objave podataka o američkoj inflaciji za svibanj.

U međuvremenu, s ove strane Atlantika bilo je izvjesno: na dan početka Svjetskog prvenstva ECB gotovo sigurno podiže stope s 2 na 2,25 posto. Za poduzetnike je bitno da je referentni Euribor već odradio to podizanje stopa. Pogledate grafikon za tromjesečni Euribor ispod.

Izvor: EMMI, Obrada: Serdarusic.com

Kako bi rekao veliki Aswath Damodaran, središnje banke zapravo samo signaliziraju promjene. Tržište je već pretpostavilo što slijedi, iako tromjesečni Euribor i ECB-ova stopa nisu ista stvar, ali su jako korelirane. Ako vam je dio duga vezan uz tromjesečni Euribor (a nerijetko jest, provjerite ugovor!), rast od 29 baznih bodova znači više rate kredita i niži DSCR već ovog kvartala.

Kao savjetnik uprave za financije, mogu vam pomoći tako da izmjerim koliko vas točno košta ovaj zaokret. U prijevodu, koji krediti će rasti, koja su dospijeća, gdje ima smisla refinancirati i kako rast cijene kapitala utječe na vrijednost vašeg poduzeća.

***

Ne propustite sljedeću čitanku! Prijavite se na besplatni newsletter ovdje.

Ako želite pronaći neki od prošlih brojeva, potražite ga ovdje.